Kleta Associates – Accounting & Technology –

お客様の成長を会計とテクノロジーで支援します

現在進めている仕事で、主に上場企業での経理業務のリモートワーク実施状況について調べています。しかし、経費精算のような現場からの申請と承認は普及していても、経理業務そのものがリモートワーク主体で運用されている事例はあまり見ることがありません。(あるとは思いますが)

よく話題になる営業・企画・開発業務のリモートワークと異なり、経理業務はリモートワークと親和性が低いと思われる点がいくつかあります。少し考えつくだけでも

- 会計仕訳をとりまく複雑な判断を要する作業がリモートワークにあまり向いていない

- リモートワークによる達成度評価を客観的に行いにくい(入力した仕訳の数だけでは評価できない)

- 機密性の高いデータを扱うため、外出先や自宅で作業をすること自体がなじまない

- 全社的な観点で記録される会計データは、分散管理より集中管理が相性がよさそう

といった点があります。特に会計データがこれまで集中管理されてきた歴史を踏まえると会計記録の分散管理という思考そのものがなじめないのかもしれません。もっともこれまでオンプレミスで管理されていた会計データが10年単位の時間を経て普通にクラウド上で取り回されるようになった状況を考えると、さらに常識は変化していきオペレーションの設計次第では経理業務の分散管理も容易に実現できるようになるのでしょう。

ブロックチェーンによる分散管理がなにかと話題ですが、個人的には現段階で総勘定元帳をとりまく会計記録にブロックチェーンが当てはまる気がしません。ブロックチェーンによる分散台帳が広く普及したとして、それらをどう運用するかというルール作りはさらに時間を要するでしょうし、実務の現場では試行錯誤が続く気がしております。

当事務所へのお問い合わせはこちら

https://ssl.form-mailer.jp/fms/e5d2273b248067

Facebookページはこちら

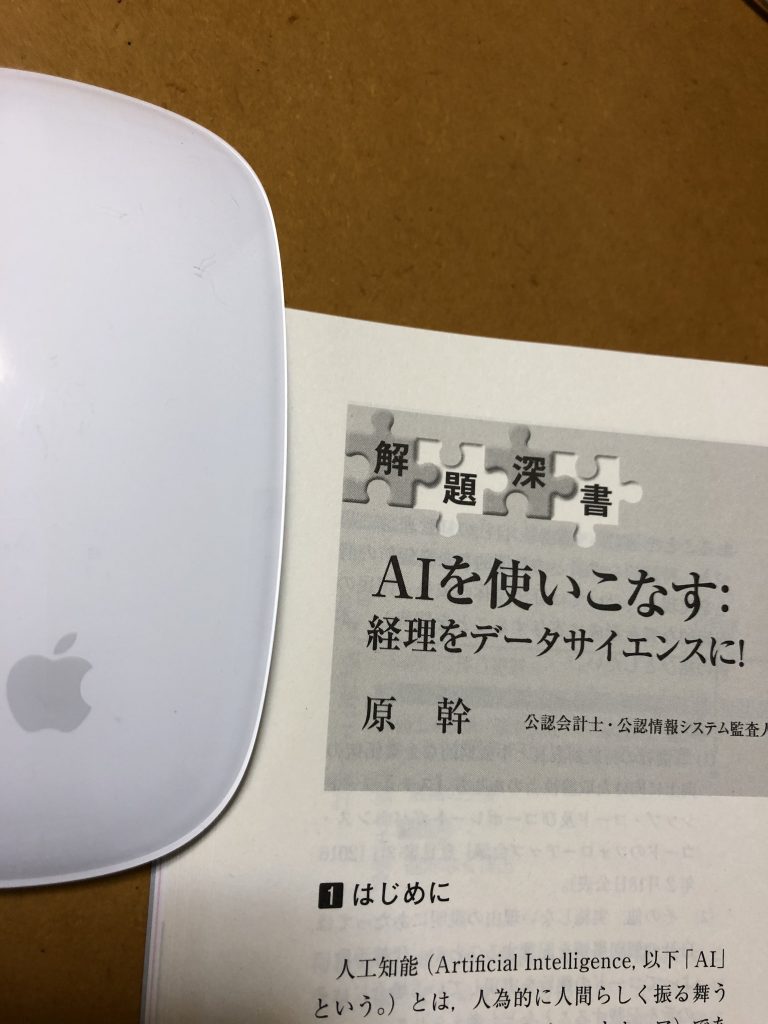

【企業会計】『AIを使いこなす: 経理をデータサイエンスに!』を寄稿しました

木曜日 , 9, 8月 2018 未分類 【企業会計】『AIを使いこなす: 経理をデータサイエンスに!』を寄稿しました はコメントを受け付けていません

「企業会計」2018年9月号のコラム「解題深書」に

『AIを使いこなす: 経理をデータサイエンスに!」

を寄稿しました。

財務経理業務でのAIの活用という観点から、参考になる書籍をご紹介しております。ご一読いただければ幸甚です。

公式サイト

http://www.chuokeizai.co.jp/acc/

本記事へのご意見・ご感想はこちらへ

週刊「税務通信」NO.3544の記事より。

2018年6月15日に公表された「未来投資戦略2018」では「従業員の社会保険・税手続の簡便化」を検討しているそうです。

https://www.kantei.go.jp/jp/singi/keizaisaisei/pdf/miraitousi2018_zentai.pdf

施策てんこもりといったボリュームで非常に意欲的な内容ですが、興味を惹いたトピックはこちらです。(太字下線は筆者)

①個人向けワンストップサービスの実現

・個別手続のみに着目した従来の「縦割り」型のオンライン化から脱却し、徹底した利用者視点に立ち、多くの国民の生活に大きな影響のある個人向け行政手続等のワンストップ化を強力に推進する。

・具体的には、同じ内容について複数の異なる窓口での手続を強いられている「引越し」や「死亡・相続」については、それぞれ来年度から、「介護」については本年度から、順次サービスを開始する。

・自動車保有関係手続に関するワンストップ化を充実・拡充するため、自動車検査証の電子化の推進、引越しワンストップサービス等との連携、軽自動車保有関係手続のワンストップ化に取り組む。

②法人向けワンストップサービスの実現

・世界最高水準の起業環境を実現するために、法人設立手続のオンライン・ワンストップ化を行うこととし、以下の事項に取り組むとともに、定期的に取組状況を検証し、平成33年度目途で見直しを行い、必要な措置を講ずる。

-マイナポータルを活用した法人設立手続のオンライン・ワンストップ化に向けて、技術的検討と準備を開始し、登記後の手続のワンストップ化は来年度中、定款認証及び設立登記を含めた全手続のワンストップ化は平成32年度中に実現する。

-オンラインによる法人設立登記の24時間以内の処理及び世界最高水準の適正迅速処理を目指した業務の徹底的な電子化の来年度中の実現に向け、法務省は本年度実施予定の登記情報システム更改で業務効率化施策を実施するとともに、登記の審査の効率化等について本年度中に対応策の結論を得る。

-株式会社の設立手続に関し、一定の条件の下、本年度中にテレビ電話等による定款認証を可能とし、平成32年度中に、定款認証及び設立登記のオンライン同時申請を対象に、24時間以内に設立登記が完了する取組を全国実施する。今後とも、より効果的かつ効率的な定款認証手続の実現及び利便性の向上に努める。

-法人設立登記における印鑑届出の任意化の平成32年度中の実現に向けて、法務省は来年中の商業登記法改正に向けて取り組むとともに、商業登記電子証明書の普及促進も含めて、システム改修等の実施に必要な準備を進める。

・規制改革推進会議の「行政手続コスト削減のための基本計画」に基づき、国税・地方税・社会保険の手続について簡素化、オンライン化、ワンストップ化の取組を進める。

・企業が行う従業員の社会保険・税手続について、ライフイベントに伴う手続のオンライン・ワンストップ化を平成32年度から順次開始するとともに、企業と行政機関のデータ連携を実現する方向性を本年度にまとめ、以降順次、実現に向け取り組む。

・法人インフォメーションや法人共通認証基盤を活用した補助金・規制手続のワンストップ化について、来年度中にシステム化に着手し、平成32年度から政府全体で活用できる環境を目指す。

大きく分けて「定款認証」「登記申請」「登記後手続」について順次ワンストップ化を進め、最終的には全手続をワンストップ化するとのこと。定款認証から登記完了まで24時間以内に実現すれば現状の7-14日よりは大幅な前進になりますが、仕組みをうまく構築できるでしょうか。印鑑届出はもはや行政手続のボトルネックでしかないので、電子証明書などによる本人認証を徹底する方向で動いてもらえればと思います。

従業員の社会保険・税手続のワンストップ化においては、企業側と行政側がそれぞれ別々にデータを運用していては機能しないので、データは原則としてクラウドに保存し、一定の要件のもとに本人の了解を得る手続きを経て行政側がデータにアクセスする仕組みを構築するしかないと思いますが、プラットフォームのコスト負担をどう考えるかといった点をはじめ課題がいくつもあります。e-Taxのように行政本位でユーザーの利便性ゼロの仕組みをまた一から作るといった展開は勘弁願いたいところです。

ともあれ、文書を俯瞰する限りはかなり本気度を感じますので、単なる作文ではなく実効性をもった仕組みをもって運用されることを淡く期待したいと思います。

当事務所へのお問い合わせはこちら

https://ssl.form-mailer.jp/fms/e5d2273b248067

Facebookページはこちら

改定されたシステム管理基準を引き続きひもときます。(太字や下線は筆者、以下同じ)

「III. 開発フェーズ」(実際はローマ数字)の章立ては下記の構成になっています。

1.開発ルールの管理

2.基本設計の管理

3.詳細設計の管理

4.実装の管理

5.システムテスト(総合テスト)の管理

6.ユーザ受入テストの管理

7.移行の管理

8.プロジェクト管理

9.品質管理

たとえば

2.基本設計の管理

においては、以下の「基準」「主旨」「着眼点」が記述されています。

(1) PMは、基本設計を作成し、文書化すること。

<主旨>

要件が充足されるようにするために、要件定義から、実装を考慮した基本設計を作成する必要がある。

基本設計は、業務プロセスの全体像及びシステムの実装方針を決定し、アプリケーションに共通する機能を定義する工程である。基本設計の対象は、アプリケーション、ハードウェア、ソフトウェア、ネットワークだけでなく、業務プロセス及びサービスが含まれる。

<着眼点>

① プロジェクト標準を充足した文書を作成し、レビューを実施すること。

② システム運用及びシステム保守が容易になるよう、システム運用及びシステム保守の基本方針を定めること。

③ 入出力画面、入出力帳票について、ユーザの利便性を考慮するために、利用部門が参画すること。

④ データのインテグリティを確保すること。

⑤ データベース及びネットワークが業務内容及びシステムの特性に適合していること。

⑥ システムが充足すべき性能を明確にすること。

⑦ システムの運用及び保守を容易にすること。

⑧ 接続が必要な他のシステムの仕様が明確になっていること。

⑨ 障害対策を考慮した設計とすること。

⑩ 誤謬防止、不正防止、機密保護等を考慮すること。

⑪ テスト計画として、テストの目的、範囲、体制、方法、スケジュールを明確にすること。

⑫ ユーザへの教育方針、スケジュールを明確にすること。

⑬ ログ等の監査証跡を確保できるよう考慮すること。

⑭ 情報セキュリティに関する基本設計は、情報セキュリティ管理基準参照表を利用して、情報セキュリティ管理基準の該当箇所を参照すること。

基本設計書の項目が網羅されているとともに、RFP(提案依頼書)に記述すべき項目ともオーバーラップしています。

本基準では単体テスト→システムテスト(総合テスト)→ユーザー受入テスト→移行テストの順での計画策定・実施・承認プロセスについても明文化されています。単体テスト工程は自動化が進展しているので大工程として設けないケースも増えています。

システム管理基準については、ぜひ本文をダウンロードしてリファレンスとしてお役立ていただければと思います。

当社へのコンサルティングのご依頼はこちら

https://ssl.form-mailer.jp/fms/d1ea93ab330461

Facebookページはこちら

今回は軽い話題です。

関与先となっているクライアントとは定期的にミーティングを行いますが、ここ最近のミーティングで本題とは別に「実は…」と切り出されることがたまたま続きました。会計・税務のミーティングの延長で必然的にお金がらみの相談になるわけですが、普通ならば話しにくいご自身やその周辺のお金の事情を包み隠さず話してくれる程度に信頼関係を築くことができたように思えて少し安心した次第です。(一昔前だとお客様に身内の縁談の相談をされて一人前、と言う時代もあったようですが、残念ながらそのような相談は受けたことがありません)

考えてみると、内容に関係なく何でも相談してもらえる「よろず相談窓口」というのはお客様との関係としてはある意味理想的と言えます。もちろんこちらの専門外のご相談もあるのでその場合は適切な方とつなぐことになるわけですが、そういったネットワークや自分の専門性も含めて大事なことを話せる相談相手とお客様が考えてくださり、包み隠さずなんでも話してくれるところまで信頼していただけるようになってきたというのは非常にありがたいことです。短期間でこのような関係を築くのは難しいですが、日々できることをしっかり行ってお客様をサポートしていくことでしか到達できないと感じます。専門性も大事なのですが、お客様との関係においてはさらに一歩踏み込んだものが必要になります。

「XXコンサルタント」「XX士」という肩書はさておき、「よろず相談」の相手としてもらえる間口の広さとしての価値と、本来自分が持つべき「専門性」の価値をうまくバランスさせて、お客様に高い価値を感じ取っていただけるように今後も精進していく必要があります。独立して何年経っても学ぶべきことはまだまだ多くあるなと感じたこの頃でした。

当事務所へのお問い合わせはこちら

https://ssl.form-mailer.jp/fms/e5d2273b248067

Facebookページはこちら

改定されたシステム管理基準を引き続きひもときます。(太字や下線は筆者、以下同じ)

「II. 企画フェーズ」(実際はローマ数字)の章立ては下記の構成になっています。

1.プロジェクト計画の管理

2.要件定義の管理

3.調達の管理

たとえば

1.プロジェクト計画の管理

においては、以下の「基準」「主旨」「着眼点」が記述されています。

(3) PMは、プロジェクト計画を策定し、プロジェクト運営委員会の承認を得ること。

<主旨>

PMは、情報システム戦略を達成するために、適切かつ実現性のあるプロジェクト計画を策定する必要がある。また、プロジェクト運営委員会は、利害関係者のニーズが反映されていることを確認し、承認する必要がある。

プロジェクト計画には少なくとも以下の内容を含める必要がある。

① プロジェクトの目的

② 対象業務

③ プロジェクト体制

④ スケジュール

⑤ 投資額(予算)

⑥ 期待される効果<着眼点>

① プロジェクトの目的が情報システム戦略と整合していること。

② 対象業務が明確に定義されていること。

③ プロジェクト体制において、利用部門及び情報システム部門の役割が明確になっていること。

④ システムリリースの時期が適切に設定されていること。

⑤ スケジュールに利用部門への教育及び情報システム部門への訓練が含まれていること。

⑥ 既存システムを更改する場合は、既存システムの評価を行うこと。

プロジェクト計画書に盛り込む一般的な項目はひととおり網羅しているという印象です。また、

2.要件定義の管理

においてはこんな記述もあります。

(3) プロジェクト運営委員会は、優先順位付けの適切性を検証すること。

<主旨>

プロジェクト運営委員会は、情報システム戦略から逸脱しないようにするために、要件に対する優先順位付けが適切に行われていることを検証する必要がある。

<着眼点>

① 全ての要件に対して定量的及び定性的評価を実施していること。

② 評価の尺度又は根拠が明確になっていること。

③ 費用対効果を明らかにしていること

PMとプロジェクト運営委員会による密接なコミュニケーションがプロジェクトの成功には不可欠であることがわかります。

なお、プロジェクト運営委員会については以下のように定義されています。

(2) 委員会(情報システム戦略委員会,プロジェクト運営委員会等)

情報システム戦略の策定や大規模プロジェクト等では組織全体にまたがる利害関係者の調整が必要となる。経営陣はCIOを含む複数のCxO、あるいは後述する部門長を含む委員会を組成し、必要な権限を委譲する。そのため、委員会も経営陣の一部とする。

なお、小規模な組織、あるいは組織内の調整が容易な場合には、委員会を組成しないことがある。その場合には、本基準において、委員会に関する記述は経営陣として読み替えることとなる。

実務においてはこのような委員会を組成しないケースが意外に多いので、プロジェクト承認機関としての委員会の組成はプロジェクト全体のリスクを下げるためにも必須としたいところです。

システム管理基準については、ぜひ本文をダウンロードしてリファレンスとしてお役立ていただければと思います。

当社へのコンサルティングのご依頼はこちら

https://ssl.form-mailer.jp/fms/d1ea93ab330461

Facebookページはこちら

週刊「経営財務」No.3364号では「企業分析の視点からみたIFRS財務諸表」と題してIFRS財務諸表の活用に関するコラムが連載されていますが、今週は「第3回 旅するデータ」というタイトルで開示における自動化・AIによる代替可能性について述べられています。AIが開示分析や投資判断ができるようになるまで多くのハードルがありますが、日々進化する技術によってそう遠くない時期に実現が期待できそうです。(ご興味ある方は同誌バックナンバーをご覧ください)

個別財務諸表作成プロセスを前提にするならば、それぞれ以下の局面でいわゆるAIによる自動化や省力化が進められます。

- 原紙証憑-仕訳登録

- 明細データからの仕訳候補生成

- 原紙証憑からの意味情報抽出

- 試算表-決算整理

- 異常値検出(前期比較や使用頻度の低い科目など)

- 整合チェック(残高と明細など)

- 類似仕訳の生成

- 決算書作成-開示

- 開示様式への会計データ流し込み(科目の集約や組替など)

- 注記情報の生成(本表との整合性チェックなど)

- 他社比較、横断分析など

現段階でクラウド会計ソフトが実現しているのは上記の1や2の領域ですが、個人的に期待しているのは「決算書-開示」の領域で、現状では決算整理後の会計データから開示用資料(注記を含む会社法計算書類など)に仕上げる作業には感覚的に大きく「ジャンプ」する必要があり、なかなか自動化が進められていません。経理作業としても割り切って「試算表前」「試算表後」と異なる作業で切り分けて進めるイメージがあります。このプロセスに人間があまり介在せずに自動化が図られていくと、経理プロセスにより大きなブレークスルーが訪れることが期待できそうです。

「経理の自動化」はすっかりブームになりつつありますが、今後ますます適用領域が拡大していくことが予想されます。一方でAIで代替することが困難な判断業務についてより専門性の高い知識が求められるでしょうから、会計人のはしくれとしてはこの点についてもたゆまぬ努力が求められることになりそうです。

当事務所へのお問い合わせはこちら

https://ssl.form-mailer.jp/fms/e5d2273b248067

Facebookページはこちら

改定されたシステム管理基準を引き続きひもときます。(太字や下線は筆者、以下同じ)

「I. ITガバナンス」(実際はローマ数字)の章立ては下記の構成になっています。

1.情報システム戦略の方針及び目標設定

2.情報システム戦略遂行のための組織体制

3.情報システム部門の役割と体制

4.情報システム戦略の策定の評価・指示・モニタ

5.情報システム投資の評価・指示・モニタ

6.情報システムの資源管理の評価・指示・モニタ

7.コンプライアンスの評価・指示・モニタ

8.情報セキュリティの評価・指示・モニタ

9.リスクマネジメントの評価・指示・モニタ

10.事業継続管理の評価・指示・モニタ

システム管理基準の本文では「基準」「主旨」「着眼点」と記述を区分して、それぞれの基準策定の主旨と実務適用局面における着眼点を対応させて記述している点が特徴的です。たとえば

5.情報システム投資の評価・指示・モニタ

においては、このような書き方がなされます。

(2) 情報システム投資計画の決定に際して、経営陣は、影響、効果、期間、実現性等の観点から複数の選択肢を評価すること。

<主旨>

情報システム投資計画を利害関係者の合意の上で決定するために、影響、効果、期間、実現性等の観点から複数の選択肢を挙げて評価し、適切なものを選択する必要がある。

<着眼点>

① 影響、効果、期間、実現性等の観点において明確な差がある複数の選択肢が挙げられていること。

② 選択基準が定められていること。

③ 具体的な選択肢を選択した理由を利害関係者に説明できるようにしていること。

主に「着眼点」に記載のポイントに留意しつつ、システム投資計画の評価を行うべきという指針になっています。

ボリュームがあって圧倒されそうですが、読み方のコツを押さえてしまえば読み解くのはそれほど困難ではありません。ぜひ本文をダウンロードしてリファレンスとしてお役立ていただければと思います。

当社へのコンサルティングのご依頼はこちら

https://ssl.form-mailer.jp/fms/d1ea93ab330461

Facebookページはこちら

システム管理基準を読む(1) ITガバナンスの定義とEDMモデル

木曜日 , 14, 6月 2018 Technology システム管理基準を読む(1) ITガバナンスの定義とEDMモデル はコメントを受け付けていません

改定されたシステム管理基準では、ITガバナンスを中核に置いているという特徴があります。同基準におけるITガバナンスの定義は以下とされています。(下線は筆者、以下同じ)

情報システムの企画、開発、保守、運用といったライフサイクルを管理するためのマネジメントプロセスがITマネジメントであり、経営陣はステークホルダに対してITマネジメントに関する説明責任を有する。(略)

ITガバナンスとは経営陣がステークホルダのニーズに基づき、組織の価値を高めるために実践する行動であり、情報システムのあるべき姿を示す情報システム戦略の策定及び実現に必要となる組織能力である。

情報システムのガバナンス→ITガバナンス

情報システムのマネジメント→ITマネジメント

と明確に書き分けているのが特徴的です。

本基準においては、ITガバナンスにおける経営陣の行動をEDMモデルで説明しています。

本ガイドラインでは、前節のITガバナンスの定義における経営陣の行動を、情報システムの企画、開発、保守、運用に関わるITマネジメントとそのプロセスに対して、経営陣が評価し、指示し、モニタすることとする。また、ITガバナンスにおける国際標準であるISO/IEC 38500シリーズ及び日本での規格であるJIS Q 38500より、評価(Evaluate)、指示(Direct)、モニタ(Monitor)の頭文字をとってEDMモデルと呼ぶ。

旧基準では必ずしも明確に定義されていなかったITガバナンスについて、国際標準を参照しつつ明確な定義を与えた点において大きな変化が見られます。

当社へのコンサルティングのご依頼はこちら

https://ssl.form-mailer.jp/fms/d1ea93ab330461

Facebookページはこちら

金融庁が2018年6月1日付で「投資家と企業の対話ガイドライン」を公表しました。

「投資家と企業の対話ガイドライン」の確定について

https://www.fsa.go.jp/news/30/singi/20180601.html

コーポレート・ガバナンス・コード(CGC)およびスチュワードシップ・コードの附属文書として、機関投資家と企業の対話において重点的に議論することが期待される事項を取りまとめたものです。

本ガイドラインは、コーポレートガバナンスを巡る現在の課題を踏まえ、スチュワードシ

ップ・コード及びコーポレートガバナンス・コードが求める持続的な成長と中長期的な企業

価値の向上に向けた機関投資家と企業の対話において、重点的に議論することが期待される

事項を取りまとめたものである。機関投資家と企業との間で、これらの事項について建設的

な対話が行われることを通じ、企業が、自社の経営理念に基づき、持続的な成長と中長期的

な企業価値の向上を実現し、ひいては経済全体の成長と国民の安定的な資産形成に寄与する

ことが期待される。本ガイドラインは、両コードの附属文書として位置付けられるものである。このため、本

ガイドラインは、その内容自体について、「コンプライ・オア・エクスプレイン」を求める

ものではないが、両コードの実効的な「コンプライ・オア・エクスプレイン」を促すことを

意図している。企業がコーポレートガバナンス・コードの各原則を実施する場合(各原則が

求める開示を行う場合を含む)や、実施しない理由の説明を行う場合には、本ガイドライン

の趣旨を踏まえることが期待される。 (前文より)

とあるので、本ガイドラインを通じてCoEの実効性を高めようとしているのでしょう。

本ガイドラインの内容は以下5項目になります。

- 経営環境の変化に対応した経営判断

- 投資戦略・財務管理の方針

- CEOの選解任・取締役会の機能発揮等

- 制作保有株式

- アセットオーナー

気になるところを抜粋してみます。

【取締役会の機能発揮】

3-6. 取締役会が、持続的な成長と中長期的な企業価値の向上に向けて、適切な知識・

経験・能力を全体として備え、ジェンダーや国際性の面を含む多様性を十分に確保

した形で構成されているか。その際、取締役として女性が選任されているか。【独立社外取締役の選任・機能発揮】

3-8. 独立社外取締役として、適切な資質を有する者が、十分な人数選任されているか。

また、独立社外取締役は、資本効率などの財務に関する知識や関係法令等の理解な

ど、持続的な成長と中長期的な企業価値の向上に実効的に寄与していくために必要

な知見を備えているか。【監査役の選任・機能発揮】

3-10. 監査役に、適切な経験・能力及び必要な財務・会計・法務に関する知識を有する

人材が選任されているか。

3-11. 監査役は、業務監査を適切に行うとともに、適正な会計監査の確保に向けた実効

的な対応を行っているか。監査役に対する十分な支援体制が整えられ、監査役と内

部監査部門との適切な連携が確保されているか。

「取締役会のダイバーシティ向上」や「企業価値の向上に向けた独立社外取締役の機能発揮」への期待はなかなか「いまどき」な記述ですね。監査役の選任・機能発揮については、社外監査役を拝命している我が身に直接関わる事項として、投資家との会話が起きる局面において常に意識しておきたい点だと思います。

当事務所へのお問い合わせはこちら

https://ssl.form-mailer.jp/fms/e5d2273b248067

Facebookページはこちら