Kleta Associates – Accounting & Technology –

お客様の成長を会計とテクノロジーで支援します

SaaSビジネスを展開する企業の収益モデル(いわゆるサブスクリプションモデル)の事業管理においては、伝統的な財務会計による損益計算書とは異なる計算が求められますが、それはどのような考え方なのでしょうか。これについてSalesforceがまとめた創業者向けガイドに基本的な考え方がまとめられています。一部ではすっかり有名な文書ですが、無料で入手できますので一度目を通してみてください。

SaaS創業者向けスタートアップガイド(日本語)

https://www.salesforce.com/jp/solutions/small-business-solutions/resources/SaaS-Startup-Founders-Guide/

SaaS Startup Founder’s Guide(英語)※右下にePubのリンクがあります

https://www.salesforce.com/solutions/salesforce-for-startups/overview/

なお、同文書についてはこちらのブログによくまとめられています。

ネットフリックスの値上げから考えるサブスクリプションモデルの適切なKPI設定(なおゆきさんのnote)

https://note.mu/naoyuki884/n/nf8daed9d9220

(以下は同エントリの受け売りになりますが)SaaS企業は月額/年額でユーザーが料金を払うことで、他の業態に比べて年単位での収益を予測しやすいという特徴があります。具体的に、年間定期収益(ARR, Annual Recurring Revenue)と呼ばれる「期初時点での1年先の見込み収益」が主要な業績管理指標として多くのSaaS企業で採用されています。ARRは月次定期収益(MRR, Monthly Recurring Revenue)を12ヶ月分積み上げた数字になります。

とりあえず、以下の2つの考え方は知っておいて損はないと思います。

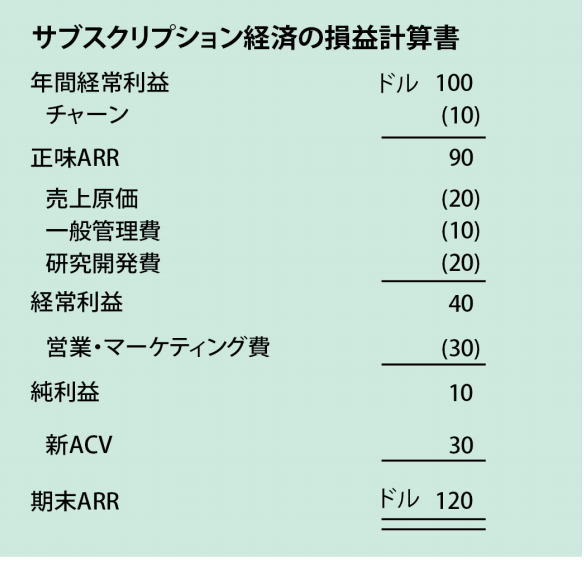

SaaS企業の損益計算書モデル

(SaaS創業者向けスタートアップガイドより引用)

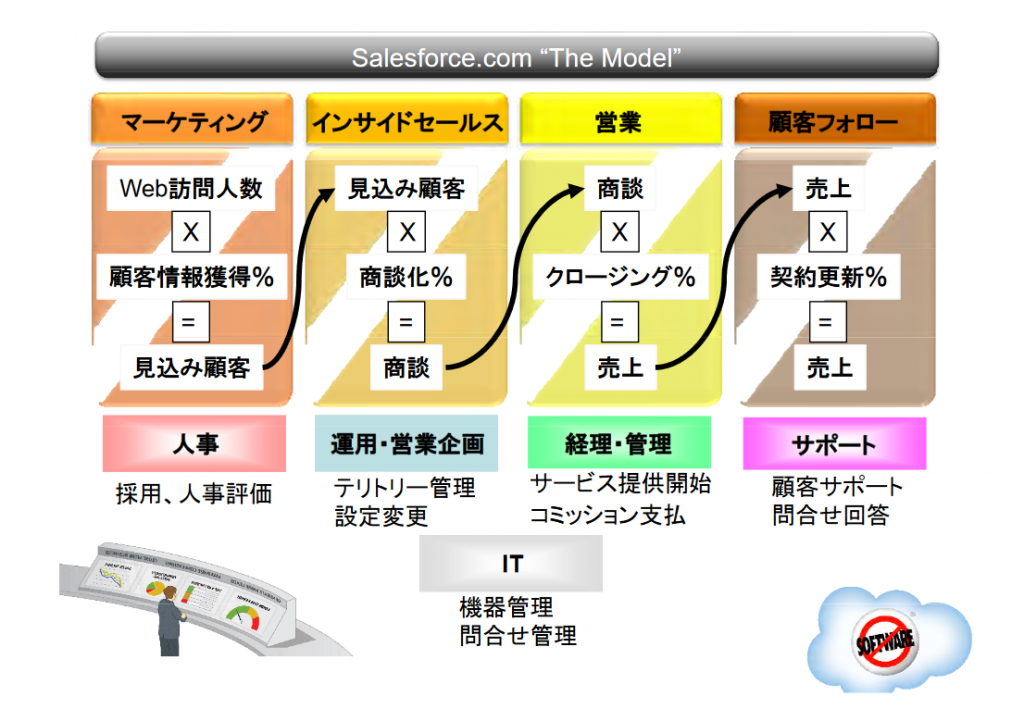

また、こちらはSalesforceで採用されている管理指標を表すthe modelという図になります。

(http://success.salesforce.co.jp/assets/SuccessClinic100126.pdfより引用)

事業管理と財務会計の二つの要請に応えていくためには、たとえばユーザーからの支払(たとえば年額払い)が発生したときに、財務会計上の収益認識の考え方による集計(役務が提供された部分について収益を認識する)と、ARRベースでの収益の集計(役務提供のいかんに関わらず、月額で追加獲得/アップグレードにより支払われた利用料をもとに集計する)が同じタイミングでできるのが理想なわけですが、私の観測する範囲ではARRベースから財務会計ベースへの組替を手動計算で行っているところが多いです(さすがにSalesforceの規模の企業であれば自動化されていそうですが)。

SaaS企業が数多く活動している昨今では、このあたりを自動化するニーズも実は多いのかもしれません。もちろん管理指標は唯一絶対のものではないので、提供するサービスの性質に合った管理指標を運用する必要があります。

※当事務所へのお問い合わせはこちら

https://ssl.form-mailer.jp/fms/e5d2273b248067

IoTセキュリティ総合対策: セキュリティ対策の開示は今後必須になるのか

水曜日 , 11, 10月 2017 未分類 IoTセキュリティ総合対策: セキュリティ対策の開示は今後必須になるのか はコメントを受け付けていません

画像は総務省つながりです。

総務省より、以下の文書が9月に公表されています。

「IoTセキュリティ総合対策」の公表

http://www.soumu.go.jp/menu_news/s-news/01ryutsu03_02000126.html

IoTセキュリティ総合対策(別紙)

http://www.soumu.go.jp/main_content/000510701.pdf

内容自体は今後のIoT(Internet of Things)の進展を踏まえてのセキュリティ対策の方向性を規定する文書なのですが、気になる記述としてP11の「② セキュリティ対策に係る情報開示の促進」があります。(太字は筆者)

民間企業においては、複雑・巧妙化するサイバー攻撃に対する対策強化を進める動きが見られるようになってきており、こうした取組をさらに促進するためには、セキュリティ対策を講じている企業が市場を含む第三者から評価される仕組みを構築していくことが求められる。米国においては、日本の有価証券報告書にあたる 10-K 報告書において記載することが推奨されるセキュリティ対策について証券取引委員会(SEC)がガイドラインを策定・公表している。こうした情報開示はあくまで任意のものであるが、企業の対策促進の観点からみて有益な取組であると考えられる。このため、我が国においても、あくまで任意の情報開示であることを前提としつつ、企業のセキュリティ対策に係る情報開示に関するガイドラインの策定について、関係府省と連携しつつ、年度内を目途に一定の結論が得られるよう検討する必要がある。その際、開示する情報の粒度については情報開示が新たな攻撃を誘発しないよう十分に配慮するとともに、こうした情報開示とサイバーセキュリティ保険の普及の在り方について併せて検討する必要がある。

現状では任意とありますが、今後は有価証券報告書などの法定開示で情報セキュリティ対策についての記述も加わっていく流れなのでしょうか。監査報告書の透明化もそうなのですが、記載事項がいたずらに増え続けることで本当に知るべき情報が埋もれてしまう可能性もあるので、読み手としては注意が必要です。

※当事務所へのお問い合わせはこちら。お気軽にご連絡ください。

https://ssl.form-mailer.jp/fms/e5d2273b248067

【経理情報】『スキャナ保存で経費精算業務を効率化するポイント』を寄稿しました

月曜日 , 25, 9月 2017 未分類 【経理情報】『スキャナ保存で経費精算業務を効率化するポイント』を寄稿しました はコメントを受け付けていません

旬刊「経理情報」2017年10月1日号(No.1491)に 記事

『スキャナ保存で経費精算業務を効率化するポイント』

を寄稿しました。

経費精算業務にフォーカスしたスキャナ保存について書かせていただきました。

ご一読いただければ幸甚です。

公式サイト

http://www.keirijouhou.jp/

Facebookページ

https://www.facebook.com/%E6%97%AC%E5%88%8A%E7%B5%8C%E7%90%86%E6%83%85%E5%A0%B1-102995733171378/timeline/

本記事へのご意見・ご感想

https://ssl.form-mailer.jp/fms/e5d2273b248067

諸説あったビットコインの売買によって得た利益の税務上の扱いですが、雑所得ということでいったん区切りがついたようです。

No.1524 ビットコインを使用することにより利益が生じた場合の課税関係(国税庁タックスアンサー)

http://www.nta.go.jp/taxanswer/shotoku/1524.htm

ビットコイン使用で得た利益は「雑所得」 国税庁が見解(ITmedia NEWS)

http://www.itmedia.co.jp/news/articles/1709/06/news109.html

総合所得との損益通算や繰越控除はできないということなので、一定の利益を得たらきちんと申告しなさいよ、という当局のメッセージにも見えます。

関連するツイートも引用します。

所法第36条第1項では、所得の計算に含める収入金額を「収入すべき金額(金銭以外の物又は権利その他経済的な利益をもつて収入する場合には、その金銭以外の物又は権利その他経済的な利益の価額)」と広く対象としているけれど、

— blanknote (@blanknote) September 6, 2017

所法第57条の3第1項は、「外貨建取引(外国通貨で支払が行われる資産の販売及び購入、役務の提供、金銭の貸付け及び借入れその他の取引をいう。(略))」と外国通貨に限った規定なので、仮想通貨の扱いが宙に浮いている状況。

— blanknote (@blanknote) September 6, 2017

ビットコインの解釈について世の中で混乱が見られるので、ひとまず収拾を図ったとみるべきでしょうか。本解釈では「ビットコインを使用することにより生じる損益(邦貨又は外貨との相対的な関係により認識される損益)」を雑所得として、「BTC→円貨」もしくは「BTC→外貨」の転換時に損益を認識するとしています。個人の所得税での扱いについては一定の決着を見たといえますが、一方でたとえば法人取引としてBTCを保持し続けて事業年度末を迎えた場合の処理や税務上の扱いについては触れていません。(外貨に準ずる扱いをするのであれば評価替えを行うべきなのでしょうけど)。

引き続き、会計基準の整備を待ちたいと思います。

お問い合わせはこちらまで

https://ssl.form-mailer.jp/fms/e5d2273b248067

課税文書のスキャナ保存に関するトピックを以前よりも目にする機会が増えてきました。実際のケースがまだまだ少ないのが現状ですが、そんななかスキャナ保存に関する書籍も著されている税理士の佐久間裕幸先生の興味深いエントリを拝見しました。

スキャナ保存導入は、なぜ進まない(税理士 佐久間裕幸の談話室)

http://hsakuma.cocolog-nifty.com/blog/2017/08/post-0545.html

経理・財務部門の電子化・デジタル化に向けた現状と課題(日本CFO協会 CFO Forum)

http://forum.cfo.jp/?p=7985

「紙の書類を破棄することへの本能的不安」なるほどそのとおり。確かに、紙の証憑に戻るという「退路」を用意しておけばいざというときに安心なのですが、こうして保険を掛けておくことで企業が本気でスキャナ保存を前提としたワークフローに全面移管できるかというと大いに疑問です。

よくよく考えてみると、世の中こういったケースが数多くあります。

- クラウドに業務を移管するけどいざというときのためにローカルデータも併用する

- 請求書は電子的にやりとりしてるけれどいざというときのために印刷してファイリングしておく

- 新システムを使うことにしたけどいざというときのために旧システムも使えるようにしておく

- テレワークを実施することにしたけどいざというときの(ry

新しいツールや仕組みを導入することで出てくる不安についてはこういった「退路」を設けることで払拭できるようにも思えるものの、このような状況を続けるかぎりは新しいツールやサービスを本気で使いこなす流れにはつながらないように思えます。必要な検証は行ったうえで、あるタイミングで一気に仕組みを切り替えるという覚悟は、現場によるボトムアップよりは経営者によるトップダウンの判断が必要です。私の経験では、ERPパッケージ導入や全社業務改革といった影響範囲の広い仕組みをうまく導入できた企業には「新しい仕組みに飛び込む覚悟」と「古い仕組みを捨て去る勇気」の両面がトップマネジメントに備わっているように思えます。

新しいツールやサービスは日進月歩で私たちの前に現れてきます。古い仕組みにとらわれず、新しい仕組みを積極的に取り込む柔軟さと覚悟は皆さんの会社にあるでしょうか?

お問い合わせはこちらまで

https://ssl.form-mailer.jp/fms/e5d2273b248067

今回の夏休み課題図書のひとつ。読みやすくて一気に読了してしまいました。

スタートアップ・バブル 愚かな投資家と幼稚な起業家

ニューズウィーク誌などで長年ジャーナリストとして過ごしてきた筆者がリストラをきっかけにITベンチャーに転職し、そこでの体験を中高年ならではの視点で赤裸々に綴ったという、いわゆる暴露本です。NYSEに現在も上場している会社が実名で出てきますし、主要な人物はニックネームで語られますが一部は本名で登場する(理由はエピローグを読むとわかります)、非常に刺激的な内容になっています。結局会社は無事にIPOを迎え、筆者は静かに会社を去ることになるのですが。

本書に実名で登場するITベンチャーの企業風土、役員や従業員の奇矯な振る舞い、中高年で転職することでの戸惑い、結果として味わう蹉跌など、本書からの学びは多くあります。すべてのITベンチャーが本書のような会社ということはないですが、極端に走るとこのようになるというよいケーススタディにもなっています。

リアルな題材なので、本書で書かれている事実関係が今でも閲覧できたりします。

例の会社

https://finance.yahoo.com/quote/hubs?ltr=1

例のプレゼン資料

https://www.hubspot.com/blog/bid/5831/The-HubSpot-Code-Creating-A-Company-We-Love#

例のプレスリリース(本書エピローグを読んでから見ると楽しさ倍増)

http://ir.hubspot.com/investors/news-and-events/press-release-details/2015/HubSpot-Appoints-Kipp-Bodnar-as-Chief-Marketing-Officer/default.aspx

本書はさまざまな読者層におすすめですが、読者の属性を「若者」か「中高年」のいずれか、若しくは「経営者」か「従業員」のいずれかに分けるならば、私自身のベンチャー企業の経験(従業員や経営者として)を踏まえておこがましいと思いつつ以下のようなアドバイスができそうです。(ここでは仮の線引きとして「中高年」を30代中盤から40代より上の年齢と定義します)

- ベンチャー経営者の若者(もしくは志望者)

起業にあたっての阻害要因はなにもありません。情熱と体力にまかせてひたすら頑張りましょう。ただし、闇雲に頑張るだけでなく、投資家の考え方や振る舞いを本書を読んであらかじめ予備知識としておくとよりよいかもしれません。 - ベンチャー従業員の若者(もしくは志望者)

従業員としてベンチャーに飛び込むのはそれなりにリスクを伴います。金銭的報酬だけを目当てにすると長続きしないでしょう。転職を考えるのであれば、ベンチャー経営者や投資家がどのような視点で従業員を見ているかを本書を読んでよく知ったうえで判断したほうがよさそうです。 - ベンチャー経営者の中高年(もしくは志望者)

周囲の声は気にせず、やりたいようにやればよいと思います。ビジネスマンとしてのそれまでの経験や実績から、若者よりも成功確率が高くなる可能性があります。ベテランならではのベンチャーでの生き残るヒントも本書にあるかもしれません。がんばりましょう。 - ベンチャー従業員の中高年(もしくは志望者)

やめましょう。というのは言い過ぎですが、本書の筆者が味わった辛酸からの学びとして、ベンチャーへの転職はかなりの冒険になるということ。しっかり準備か覚悟しないとパフォーマンスを出すのは難しいと思います。

読者の属性によってさまざまな学びがある一冊ですのでぜひご一読を。

当事務所へのお問い合わせはこちらまで

https://ssl.form-mailer.jp/fms/e5d2273b248067

ICO(Initial Coin Offering)というキーワードを最近頻繁に見るようになりました。

Initial Coin Offering (ICO) : Investopedia

http://www.investopedia.com/terms/i/initial-coin-offering-ico.asp

企業がトークンや仮想通貨を発行することで取引所に上場し資金調達するプロセスのことですが、正直ブロックチェーンが実務レベルで使い物になるまでもう少し時間かかるだろうなとか考えていたらあっという間にブームになっているようです。世の中動きが速すぎです。個人的には実需感がどうも感じられなくてぴんと来ないのですが、仮想通貨ならそらそうかということで。

とかつらつら思っていたら、ICOについてNTVPの村口さんがよいまとめを書いてくださってました。感謝。

ICOがやって来るヤァ!ヤァ!ヤァ!ブロックチェーン・トークン発行経済

http://kigyoka.com/news/magazine/magazine_20170815.html

COMSAというICOプラットフォームが今後主要なプレーヤーになっていくようです。

またこちらの記事では、Braveというベンチャー企業が短時間でICOによる多額の調達をしたというニュースと、ここ最近でのICOブームについて分析されています。

暗号通貨で35億円調達!?ICOの可能性、そしてVCの仕事は無くなるのか?

http://hiromaeda.com/2017/06/11/sendbitcointo-1f6tstb6pg8cfwhoqpfe8d9ptcdlvlhw7y/

今後実際普及していくのかどうかは別として、ICOについてはざっと思いつくだけでも

- 国家横断する資金調達活動に対する法規制の範囲(そもそも法規制可能なのか)

- ICO発行体の課税関係

- ICO取引所の運用ルールや自主規制など

- 調達したICOの会計・税務・法務処理

- 上場企業がICOした場合の既存株主との関係

といったポイントがあり、正直見通しが立っているように思えないのですが、それもこれから徐々に検討が進んでいくのでしょう。いずれにしてもIPOとは違う資金調達手段が確立していくことは、新しいことにチャレンジする機会が広がるという点では非常によい動きです。思ったよりも早くブームの頂点がやってきてあっという間にしぼむという展開も考えられなくはないですが、あっという間に立ち上がったこのブームをしばらく注視したいと思います。

当事務所へのお問い合わせはこちらまで

https://ssl.form-mailer.jp/fms/e5d2273b248067

税務Googleカレンダーを更新しました(2017-2018年)

月曜日 , 31, 7月 2017 未分類 税務Googleカレンダーを更新しました(2017-2018年) はコメントを受け付けていません

2017年(平成30年)4月までの税務カレンダー(Googleカレンダー形式)を更新しました。

PC/スマホ/タブレット等でご利用ください。

更新内容は以下のとおりです。(申告日程関連の要望が多かったため、対応しています)

- 平成30年1月-3月の項目を追加

- 平成29年(第67回)税理士試験日程を追加

- 平成29年・平成30年公認会計士試験日程を追加

- 確定申告日程を追加(平成30年1月-3月)

表示イメージは以下のとおりです。項目をクリックすると詳細が表示されます。カレンダー右下の「+」ボタンを押して、ご自分のカレンダーに追加することもできます。ご利用は自己責任にてお願いいたします。

(Google Chromeを推奨。環境によっては見えないことがあります)

当事務所へのお問い合わせはこちらまで。カレンダーへのご要望もお待ちしております。

https://ssl.form-mailer.jp/fms/e5d2273b248067

夏になりました。こういう日はあまり仕事せずかき氷とか食べて室内でのんびり過ごしていたいところですが、なかなかそうはいきません。

さて、全国各地にある税理士会を束ねる団体として日本税理士会連合会(日税連)がありますが、7月12日にこのような報告資料が公表されております。

日本税理士会連合会: FinTechへの対応について(中間報告)

http://www.nichizeiren.or.jp/datalibrary/consultation/others/170712d/

日本税理士会連合会は、FinTechの進展に伴う金融サービスの変革によって、税理士の業務にも少なからず影響が生じてくるものと思われることから、FinTechが及ぼす影響とその対応について中間報告を取りまとめました。

とのことなので、中身を読んでみたのですが、いくつか気になる記述が。

将来的に、会計業務(特に記帳代行業務)については、人工知能を活用したクラウド会計ソフトによって、相当部分が自動化され伝票起票、データ入力の業務が省力化されることは確実であり、企業の経理担当者、会計事務所に係る雇用が大きく削減されるとも言われている。

これはまあそのとおりかと。

しかし、データ入力まで自動化されたとしても、経理担当者や会計事務所による会計処理に係る入力確認、税理士等による試算表及び決算書の作成時の確認は変わらず必要になるものと考えられる。

これは認識がやや甘いかと思いました。人間によるチェックが当面は続くという点は確かにそうかもしれませんが、将来的に入力確認やチェック自体が自動化される可能性は十分あると思います。

金融機関と特定の税理士法人、金融機関と既存ベンダーと税理士法人等という組合せも想定される。これまでも問題視してきたところであるが、金融機関が所謂一本釣りをした税理士法人を取引先企業に紹介することで、既存の顧問税理士との間でトラブルになるというケースが増加する蓋然性がある。

一般的に、融資を受けている企業にとって、金融機関は圧倒的な優越的地位にある。そのような金融機関からの提案を企業が拒否することは容易ではない。まして顧問税理士を飛び越えた営業・提案を行われた場合、経営者は企業にとって極めて重要な案件を顧問税理士に相談する前に決断してしまうケースもあり得る。

このあたりから内容がだんだん怪しくなってきました。金融機関の提案採否を判断するのは企業の裁量だし、飛び越えて話を持って行かれるような顧問税理士であれば所詮はその程度の信頼関係でしょうから、懸念がいまひとつぴんときません。

そして、日税連としての提言が何点か提示されております。「中小会計指針及び中小会計要領の普及・啓蒙」として、以下が書かれています。

税理士が作成した決算書の優位点として、中小会計指針、中小会計要領(以下、「中小会計指針等」という。に準拠していること、さらにチェックリストを作成・添付することにより準拠性が明確となり、会計の専門家である税理士としての高度な判断が反映、明示される点である。会計業務の自動化が進むほど、税理士による専門家としての判断が極めて重要となり、そのツールとして、中小会計指針等、チェックリストの重要度が増してくるものと思われる。

いやまあそれはそうですが…

チェックリスト自体がクラウド会計ソフトの一機能として提供される可能性には目を向けないのでしょうか。専門家としての判断が重要なのはそのとおりですが、従前の仕組み(専門家による経理情報作成とチェックリストによるチェック)に依拠しすぎている感があります。

そして一番がっかりなのは最後の一文。

上記で述べたとおり、FinTech に伴う新しい技術への対応は、基本的には個々の会員の判断、自己研さんによるものと考えられる。そのため、現時点で日税連において FinTech そのものの研究を行う必要性は乏しいものの、情報収集は継続し、会員に必要な情報を提供していくべきものと思われる。

FinTechのフォローは基本的に各税理士任せなわけですかそうですか。情報提供や研修も大事ですが、FinTechの台頭が従来の仕組みをまるごと塗り替え、専門家の地位を脅かすインパクトを持っている点について危機意識がまるで欠けてますね。

クラウド会計ソフトが実現する自動化により専門家の仕事量は一時的に減少するでしょうが、これらを活用した新たな業務モデルの定義が必要な点を踏まえ、もう少し踏み込んだ提言をしていただきたいところでした。

というわけで、FinTech界隈は動きも早く日々進化しているため、専門家としても受け身になるのでなく、積極的に情報収集に努めるのが肝要かと思われます。わざわざ報告書で提言されなくてもやってますけどね。まずはあれこれ悩まずとにかく使ってみて慣れてしまうのが早道なのは間違いありません。もっとも受け身になる以前にエンドユーザー側のクラウド会計導入事例が増える一方ですので、遅かれ早かれこの動きに追随できない(従来の仕組みにしがみつく)会計専門家は淘汰されていくのかもしれません。

当事務所へのお問い合わせはこちらまで

https://ssl.form-mailer.jp/fms/e5d2273b248067

【書籍】シンギュラリティ・ビジネス : 私たちはシンギュラリティを目撃することができるのか

水曜日 , 19, 7月 2017 未分類 【書籍】シンギュラリティ・ビジネス : 私たちはシンギュラリティを目撃することができるのか はコメントを受け付けていません

昨今話題の「シンギュラリティ」という言葉は、この人の講演で一気に浸透した感があります。

【SoftBank World 2016】 基調講演 孫 正義

そして、「(技術的)特異点」という意味でのシンギュラリティがビジネスの世界にどのように影響を及ぼすのかについて述べた一冊が出ています。

著者はまだ日本人でも少ないSingularity UniversityのExecutive Program(EP)卒業生です。本書のキーワードはタイトルの「Singularity」そして「exponential(指数関数的)」の2つ。全体的に楽観論が強く、リスクの掘り下げが甘い感はありますが、それでもかなり刺激的な内容の一冊です。

今後数十年で世の中にどのような変化が予想されるのかは本書を読んでいただくとして、読者の立ち位置は

「Singularityが到来することを所与としてそのための準備を考えるヒントにする」

のか

「Singularityが到来するかどうかわからないので現状の延長で今後を考える」

のかによって本書から得られる示唆も変わるように思えます。私の場合はたんに新しいもの好きなのでもちろん前者。仮に2045年がTechnological Singularityの発生時点だとして、ぎりぎり自分が生きている間にそれらが実現することを目撃できるかもと考えるだけでわくわくしてきます。

ビジネス環境も根本からの変革を迫られることになります。Singularityによって変革を遂げた「エクスポネンシャルな組織の10の特徴」もぜひ本書を手に取って知っていただきたいですし、私自身も本書で述べられている「Singularity Universityが考える人類の12の課題」について、自分の問題意識や今後の居場所をどこに置くべきかをじっくり考えてみたいと思います。

Singularity Universityについてはこちらの記事も参考になりますのでどうぞ。

世界のトップエリートは「10%アップ」でなく「10倍アップ」の成果を目指す

http://www.gentosha.jp/articles/-/8251

当事務所へのお問い合わせはこちらまで

https://ssl.form-mailer.jp/fms/e5d2273b248067