Kleta Associates – Accounting & Technology –

お客様の成長を会計とテクノロジーで支援します開発生産性という文脈で、「技術的負債」というキーワードを時々耳にするようになりました。果たしてこれはどんな考え方なのでしょうか?

「技術的負債」は、Wikipediaによれば次のように定義されています。

https://ja.wikipedia.org/wiki/%E6%8A%80%E8%A1%93%E7%9A%84%E8%B2%A0%E5%82%B5

行き当たりばったりなソフトウェアアーキテクチャと、余裕のないソフトウェア開発が引き起こす結果のことを指す新しい比喩である。

最初のコードを出荷することは、借金をしに行くのと同じである。小さな負債は、代価を得て即座に書き直す機会を得るまでの開発を加速する。危険なのは、借金が返済されなかった場合である。品質の良くないコードを使い続けることは、借金の利息としてとらえることができる。技術部門は、欠陥のある実装や、不完全なオブジェクト指向などによる借金を目の前にして、立ち尽くす羽目になる。

ここでは「組織で共有されない知識」「複雑すぎて変更が難しいコード」などが例示されています。品質の低いコードを使い続けることを「利息の支払」と表現しているのが興味深いですね。ここでは、当初採用した技術やコードが足かせとなって開発生産性に影響を及ぼす事象全般、と仮に定義します。

たとえば商用サービスに利用するアプリ開発の場合、アプリそのものでのユーザー獲得や収益向上を直接的に志向することから、開発段階での最適なアーキテクチャ選定を行い、その後急速に陳腐化しないよう保守性や拡張性に配慮する必要があります。

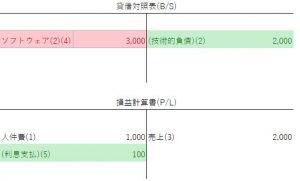

仮に技術的負債をイメージするならば以下のようになるでしょうか(以下、複式簿記のルールをあえて逸脱して表現します)。

ソフトウェア資産(付加価値を持つ無形の資産)を生成するには「ヒト」の知恵と作業が必須になります。従って、一般的な処理の流れとしては

- 人件費の計上

- ソフトウェア(及び技術的負債)の発生

- 売上の計上

- ソフトウェアの償却

という順番になりましょう。

このとき「技術的負債」はどこにマッピングされるのでしょうか。現行の会計ルールではそもそもオフバランス項目なので、B/Sには出現しません。結果として、利息の支払い(たとえば低品質コードを使い続けること)による費用が表面化しないことから、P/Lインパクトとして意識されることはないでしょう。しかし一方でボディブローにように経営資源を費消する側面があることは留意する必要があります。

技術的負債を抱えることのデメリットとして容易に想像できるのは、たとえば回収コストが足かせとなってその企業の競争力の阻害要因になることです。たとえば一点突破を目指して新たな市場を創造することを目指すようなベンチャーにとっては、リソースをいかに集中投下するかが重要なので阻害要因は極力排除したいはずです。技術的負債の存在が収益獲得の足を引っ張るのであれば、そのようなリスクは排除しておきたいはず。

ではどうすればよいのでしょうか?一般的には

技術的負債の解消(2)および利息支払い(5)のスピード<収益獲得のスピード

を維持することで、生産性を下げずにビジネスのスピードを維持することができるかもしれません。よりよいのは技術的負債の解消(または利息の支払)期間中に次のプロダクトへの投資が完了し、リリースと同時に技術的負債を完済していることでしょうか。(完済の意味するところが明確にイメージしにくいところですが)

特定のアーキテクチャを採用する段階で不可避的に技術的負債が発生することから、現行の会計ルールでは見えない(オフバランスなので)技術的負債のP/Lへのインパクトをいかに可視化して改善プロセスに乗せて行くのか(または行くべきなのか)。このあたりに、特にベンチャー企業の成長スピードへのヒントがあるのかもしれません。

※お問い合わせはこちらから

https://ssl.form-mailer.jp/fms/e5d2273b248067

タイトルは大袈裟ですが、内容は覚え書きです。

月末月初恒例の請求書とりまとめ業務を毎月繰り返しつつ、この仕事のやり方がいつ変革を迎えるのかをぼんやり考えながら今回のエントリを書いています。もう月中ですが。

最近読了したクラウドアーキテクチャの解説書です。

Cloud First Architecture 設計ガイド

クラウドファーストとマイクロサービスの関係と歴史がわかりやすくまとめられていて、非エンジニアの私にもわかりやすい良書でした。端的に書くと、システムの安定運用のためにマイクロサービス化が不可避な歴史があり現在の主流になっているという内容です。

経理業務のようにとかく属人的になりがちな業務にこのような発想が適用できないものかぼんやり考えております。手続型で記述され定着している業務をマイクロサービス(的なもの)に落とし込めば冗長化も実現しリソースの代替可能性も確保できていいことづくめのような。人間はいらなくなりますが。

経理業務になぞらえるならば、たとえば請求業務を手続きとして記述すると

- 請求対象の受注を集計する

- 請求書を作成する

- 請求書を確認/承認する

- 請求書を送付する

となるわけです。手続視点で処理が進むので処理方法が属人化しやすく標準化しにくい。「集計」「作成」といった処理モジュールごとにサービス化が進めば属人化から少しは解放されるのではないかという課題認識があります。

これらのうち2)作成4)送付については近年でサービス化が大きく進展しています。関連するクラウドサービスも数多く出てきました。究極的には1)集計についてもB2Bでの請求トランザクションを相互にやりとりすることになり人間の作業は3)確認/承認のみ(しかも例外的に行う)という姿に帰着するのかもしれません。定期的にルールと例外データを見直すだけの役割なので業務負荷は激減しそうです。

「集計」「作成」「送付(交換)」のそれぞれがマイクロサービス化されることで、その時々で最適な技術要素が採用され代替されていき、結果として業務全体の最適化が図られていく。現在はベンダーごとに個別実装している状況がサービスのプロトコルも標準化されて異なるサービス間での請求データ交換が安価に実現されるようになる。という姿までが妄想です。

もっとも、これらを実現するためには自動化できる請求プロトコルの確立が必要だしハードル高いしもう少し時間かかりそうかなと思ったらすでに法律文書の電子交換のためのプロトコルがあるようですね。

Legal Electronic Data Exchange Standard(LEDES)

https://en.wikipedia.org/wiki/Legal_Electronic_Data_Exchange_Standard

残念ながらあまり普及していないようです。SAPやOracleが請求書フォーマットを独自にXMLで実装しているようですが、このあたりのルールが大手ベンダーを中心に将来は統合されてくるのでしょうか。

このテーマはもう少し突き詰めて考えていくことになりそうです。

IT委員会研究報告「スキャナ保存制度への対応と監査上の留意点」公開草案が公表されました

木曜日 , 6, 10月 2016 未分類 IT委員会研究報告「スキャナ保存制度への対応と監査上の留意点」公開草案が公表されました はコメントを受け付けていません日本公認会計士協会IT委員会研究報告として

「スキャナ保存制度への対応と監査上の留意点」

の公開草案が公表されました。コメント受付期限は2016年10月26日までです。

http://www.hp.jicpa.or.jp/specialized_field/20160926aub.html

参考リンク

http://iwatani-c.cocolog-nifty.com/blog/2016/09/it-c417.html

平成17年9月8日付けで公表したIT委員会研究報告第30号「e-文書法への対応と監査上の留意点」の見直しの一環としての草案だそうです(本研究報告にともない30号は廃止)。

平成27年及び28年の内閣府令改正にともなう企業側の対応として想定するべき事項が記載されています(実質的に、上場企業ないしは上場準備企業が対象ですね)。

平成27年と28年の改正概要が付録を含めてコンパクトにまとめられているので、概要を理解するには役立ちそうな資料になっています。

本草案では「監査証拠がイメージ文書の場合の留意点」として、以下の4点が挙げられています。

1番目は「被監査会社の内部統制への影響」として、企業側で留意するべき点です。

(1)イメージ文書の特性から生じるリスク(改竄の痕跡、大規模な漏洩など)

(2)リスクの評価と対応及び統制活動

・全般統制

ア.スキャナ保存システムの開発管理

イ.アクセス権の管理及びユーザー認証

ウ.バックアップの実施

エ.情報セキュリティ対策の実施

オ.情報システムの運用管理

・業務処理統制

ア.関連付け

イ.電子署名

ウ.タイムスタンプ

エ.履歴情報の保存

オ.原本とイメージ文書の照合

・職務の分離

(3)モニタリングの実施

全般統制においては、スキャナ保存システムの開発管理や運用管理への影響が懸念され、また運用管理については文書の電子化プロセスや履歴情報の保存や保管という観点での管理運用規定の整備が求められることから、いずれにしても相応にパワーがかかりそうです。

業務処理統制においては、イメージ文書と帳簿の関連付けや電子署名の実質的な義務付けなど、こちらも従前の社内システムで対応できないポイントが多い模様。

2番目は「監査人の対応」として、監査人側で留意するべき点です。

(1)スキャナ保存手続の理解

(2)スキャナ保存に関する内部統制の理解及び整備・運用状況の有効性の評価

(3)不正リスクの検討

(4)イメージ文書の証明力の評価

特に(4)については「原本以外の文書の信頼性」が内部統制に依存するものとして、その証明力を評価するための追加的な手続を求めています(正しい管理番号が付されているか、電子署名やタイムスタンプの確認など)。対応する企業側としては、これらの手続に耐える運用を検討することになります。

3番目は「原本の保存に関する被監査会社との協議として、被監査会社と監査人が協議するべきポイントが例示されています。

(1)原本保管する必要性のある書類及びその期間の検討

(2)被監査会社の内部統制の検討

(3)文書管理規程等の改訂の検討

監査人との打ち合わせアジェンダのひな形として使われそうです。

4番目は「コンピュータ利用上の留意点」として、イメージ文書の取扱い全般にわたる留意点です。

(1)スキャナ保存データを利用した不正リスク対応

(2)スキャナ保存データの取扱い

(3)イメージ保存データ入手時の取扱い

(3)については「データ提供依頼書」といった文書を通した手続により、正確性・網羅性・正当性を担保するルールを定めています。

改正後の運用は29年1月1日より可能ですが、仮に導入を進める場合には社内システム更新への影響は早めに見積もっておいたほうがよさそうです。

※当事務所では新スキャナ保存制度対応のご相談も承っております。お問い合わせフォームよりお気軽にご連絡ください。

TechTarget Japanに『徹底解説:2017年1月から領収書のスマホ撮影をスタートするために準備すること』が掲載されました

火曜日 , 23, 8月 2016 未分類 TechTarget Japanに『徹底解説:2017年1月から領収書のスマホ撮影をスタートするために準備すること』が掲載されました はコメントを受け付けていませんWebメディア「TechTarget Japan」に

「徹底解説:2017年1月から領収書のスマホ撮影をスタートするために準備すること」

が掲載されました。

電子帳簿保存法の2016年改正にともなう会計業務のペーパーレス化への促進について書きました。

これから取り組もうとしている企業様の一助になればと思います。

ご一読いただければ幸甚です。

※閲覧には会員登録(無料)が必要です

http://techtarget.itmedia.co.jp/tt/news/1608/22/news02.html

Facebookページ

https://www.facebook.com/TechTargetJapan/

【経理情報】『ベンチャー企業の経営管理はこうする』を寄稿しました

月曜日 , 11, 7月 2016 未分類 【経理情報】『ベンチャー企業の経営管理はこうする』を寄稿しました はコメントを受け付けていません旬刊「経理情報」7月20日号(No.1452)に 特集記事

『ベンチャー企業の経営管理はこうする』

を寄稿しました。

同誌で表紙が自分の記事タイトルになるのは初めての体験で、若干びびっております。

現段階の自分の考えをまとめた内容ですので、今後さらに深掘りしていく予定です。

ご一読いただければ幸甚です。

公式サイト

Facebookページ

本記事へのご意見・ご感想

月刊誌「企業会計」2016年7月号に

「AIは会計士の仕事を奪うか」

という特集にて、記事を書かせていただきました。

やや過激なタイトルですが、今後の経理業務の変化について展望を述べております。よろしければ書店で手に取ってみてください。

6月4日発売予定です。

「企業会計」公式サイト

http://www.chuokeizai.co.jp/acc/

週刊「税務通信」No.3408号に

「国税関係書類に係るスキャナ保存制度を緩和」

と題して、3月31日に交付された電子帳簿保存法施行規則の解説記事が掲載されています。

同規則では、平成28年度税制改正にともなう要件緩和が行われています。適用は平成28年9月30日以後に行う承認申請からとなります。

本改正の主なポイントは以下のとおりです。

- 固定型でなくスマホやデジカメで読み取り可

- 特に速やかにタイムスタンプを付す(3日以内)要件の追加

- A4サイズ以下であれば大きさ情報の保存不要

- 相互けん制要件につき、経理担当者等はスキャンせず記録事項を確認すれば足りる

- 相互けん制要件につき、小規模企業者においては税務代理人による検査を行えば相互けん制を不要にできる

特に5)については、これまで

「従業員」「経理担当者等」「さらに1名」

の最低3名が必要でしたが、今後は

「従業員」「税務代理人」

の最低2名で足りるようになります。

これにより、国税関係書類をスマホ撮影・保存する環境がより整備しやすくなると思われます。今後通達やQ&Aが公表されていく予定ですので、引き続きフォローして参ります。

TechTarget Japanに『今度こそ会計業務のペーパーレス化』第3回が掲載されました

水曜日 , 18, 5月 2016 未分類 TechTarget Japanに『今度こそ会計業務のペーパーレス化』第3回が掲載されました はコメントを受け付けていませんWebメディア「TechTarget Japan」に

「今度こそ会計業務のペーパーレス化」連載第3回として

「電子帳簿保存法Q&A」徹底解説:中小企業のペーパーレス会計、こんな時はどうする?」

が掲載されました。

電子帳簿保存法の改正にともなう会計業務のペーパーレス化への取り組みについて、連載最終回では、Q&A形式での解説を行っております。

これから取り組もうとしている企業様の一助になればと思います。

ご一読いただければ幸甚です。

※閲覧には会員登録(無料)が必要です

http://techtarget.itmedia.co.jp/tt/news/1605/17/news04.html

Facebookページ

https://www.facebook.com/TechTargetJapan/

旬刊経理情報『IFRSシステム整備の勘所』番外編(新リース会計へのシステム対応)を寄稿しました

水曜日 , 13, 4月 2016 未分類 旬刊経理情報『IFRSシステム整備の勘所』番外編(新リース会計へのシステム対応)を寄稿しました はコメントを受け付けていません旬刊「経理情報」4月20日号に

『IFRSシステム整備の勘所』

番外編 新リース会計へのシステム対応

を寄稿しました。

IFRS導入プロジェクトにおける情報システムの取扱いについて書いた番外編で、新しいリース会計の基準(IFRS16号)について書いております。

ご一読いただければ幸甚です。

公式サイト

Facebookページ

TechTarget Japanに『今度こそ会計業務のペーパーレス化』第2回が掲載されました

火曜日 , 12, 4月 2016 未分類 TechTarget Japanに『今度こそ会計業務のペーパーレス化』第2回が掲載されました はコメントを受け付けていませんWebメディア「TechTarget Japan」に

「今度こそ会計業務のペーパーレス化」連載第2回として

「ペーパーレス経理業務フローを整備しよう――3カ月の準備期間で用意する4ステップ」

が掲載されました。

電子帳簿保存法の改正にともなう会計業務のペーパーレス化への取り組みについて解説しております。

これから取り組もうとしている企業様の一助になればと思います。

ご一読いただければ幸甚です。

※閲覧には会員登録(無料)が必要です

http://techtarget.itmedia.co.jp/tt/news/1604/11/news03.html

Facebookページ

https://www.facebook.com/TechTargetJapan/