Kleta Associates – Accounting & Technology –

お客様の成長を会計とテクノロジーで支援します

日立造船でのSAP S4/HANA導入が長引いて決算発表が延期されたそうです。

日立造船の決算発表延期、SAP最新版導入による影響

https://www.nikkei.com/article/DGXMZO41307410V10C19A2000000/

2019 年3月期第3四半期決算短信公表の遅延に関するお知らせ(PDF)

http://www.hitachizosen.co.jp/2018Q3_chien0201.pdf

本事案のベンダーは日本IBM。記事によればデータの移行検証がトリガとなったようで、引当計上金額の「あるべき」金額が新システムの出力結果と合わず、(おそらくは見積工数のバッファも使い切って)延期という判断に踏み切ったようです。第3四半期決算短信の公表予定日を当初期限の2月15日から一ヶ月延長した3月14日に再設定しています。

S4/HANAはSAP社の次世代製品ラインですが、オンプレミスからクラウドに時代が推移してもシステム導入の苦労は今もなお続いているようです。最新の製品であれば新機能にまつわる不具合を完全に解消しきれていないこともあるのでしょう。

本事案についてはユーザー側もベンダー側も苦渋の選択の結果とは想像しますが、もとより会計システム(特に一般会計システムなど基幹系システム)及びそれらと連携する業務システムの構築にあたっては、経理業務固有の季節性が大きな制約になってしまうという悩ましい一面があります。

経理部門では定期的な制度会計イベントの制約があるため、実際の導入にかけられるユーザー側の工数には限界があり、実質的に本格的な対応時間を確保できる期間が限られます。しかも現業を抱えながらなので、確保できる工数もフルタイムというわけにはいきません。

3月決算法人の場合、制度会計のイベントは以下があります。(これらにまつわる外部監査対応を含みます)

- 4-5月 年次決算(単体、連結、決算短信)

- 6月 株主総会対応

- 7月 第1四半期決算

- 10月 第2四半期決算

- 1月 第3四半期決算

また上場企業であれば、事業年度終了間際でのITインフラの大幅な変更は内部統制の再評価につながってしまうのでなるべく避けたいところです。そうなると2-3月もスケジュールとして確保するのは難しくなるので、プロジェクトにしっかり時間を割けるタイミングは

- 8月後半-9月後半

- 11月中盤-12月後半

と非常に少なくなります(夏期休暇や年末年始とも重なるのでさらに少なくなりますね)。こういったスケジュールの制約のなかで、求められる品質を確保して業務システムを稼働させるのは非常に困難を伴います。また会計システムはさまざまな業務システムとのデータ連携が伴うため、連携機能および移行データの検証にかかる工数も膨大なものになるでしょう。またうまく構築やテストが完了しても、運用面でのトラブルが起きればシステム切替タイミングの区切りのよい3月末を逃してしまい、次のタイミングが半年後や一年後になってしまうこともあります。

本事案では厳しい選択となりましたが、それまでにかけた工数及び費用が水泡に帰すことのないよう、価値のあるシステムが完成してスムーズな運用にこぎつけられることを祈るばかりです。

※当事務所へのお問い合わせはこちら

https://ssl.form-mailer.jp/fms/e5d2273b248067

[書籍]NO HARD WORK!: 無駄ゼロで結果を出すぼくらの働き方

月曜日 , 4, 2月 2019 Books [書籍]NO HARD WORK!: 無駄ゼロで結果を出すぼくらの働き方 はコメントを受け付けていません

basecamp社(旧37signal)の経営陣が著者として名を連ねます。サービスとしてのbasecampを日常的に使っているのもあり、大変興味深く読みました。前著「小さなチーム、大きな仕事」と共通のテーマで、引き続き働くことのあり方について独自の視点を提示しています。basecampは2003年創立の企業で、世界各拠点で54人の従業員が働いているそう。

NO HARD WORK!: 無駄ゼロで結果を出すぼくらの働き方

原書のAudible版はこちらになります。原題は”It Doesn’t Have to Be Crazy at Work “なので、邦題はマイルドにした感じでしょうか。(本文中でも、crazyなのは仕事の在り方であって人のことは指していないと説明されています)

It Doesn’t Have to Be Crazy at Work (English Edition) Kindle版

Jason Fried (著), David Heinemeier Hansson

同社は「穏やかな会社」(カーム・カンパニー)を目指しており、具体的には表紙にも挙げられている以下のような特徴の会社であるようです。

- 1日8時間労働

- 週40時間労働

- たっぷりの自分の時間

- 快適なペースの日々

- 週末の仕事ゼロ

- 会議はまれ

- せかされない

- 現実的な締め切り

- 即答は不要

- 時間をかけて検討

- 夜はグッスリ眠る

- ありあまるほどの自主性

- 働く場所はどこでもOK

basecampのメンバー自身が悩んだ、がむしゃらに時間をつかって人生を犠牲にするような働き方へのアンチテーゼとしてこのようなスタイルを提唱しています。ソフトウェア開発企業でありながら「外部の資金調達なし」「目標を設定しない」「週40時間以内労働にこだわる」「従業員の時間と集中力を最大限に守る」「仕事に携わる場所と時間にはこだわらない」といったスタイルはかなり異端と言えます。質問を受け付ける「開講時間」(オフィス・アワー)のアイデアは興味深いですし、給与交渉はせずに市場相場に基づく職種とレベルに基づいて基準賃金を支払うという考え方は非常に合理的です。

個人的にbasecampのヘビーユーザーとして思うのは、このような思想が同社が出しているサービスのあちこちに出てるなという点。チャットのように即応性を求めるコミュニケーションはとらないですし(基本はメールか掲示板)、人のカレンダーに予定を割り込む機能を実装していないのはちゃんと根拠がありました。実際、basecampで社内外のコミュニケーションを行っていて思うのは、(急かすような例外的状況は除き)自分の集中できる時間を確保できるよう工夫されているということ。

特にチャットは即応性があって非常に便利な反面、割かれる時間が多くまとまった知見を共有するには向いていないという特徴があります。このあたりはツールの使い分けが必要なのでしょう。本書でも提示されているようなに、即応性の必要なやりとりはチャットでやりつつ「考える時間ができて、ちゃんとした文書で書く機会がつくれるまで待てる内容」についてはそれに向いたツールを使うのがバランスがとれます。

basecampの追求する経営スタイルは短期的な成長を求めるベンチャーには定着しにくいでしょうが、従業員満足を追求しつつ安定成長を求める組織にとってはよいモデルケースになるのではないかと思います。「会社は製品であり、継続的に変化していかなければならない」という考え方には大いに賛同できます。

本書の欠点は、定量的なデータを示していないのでユニークな発想を観念的に提示するにとどまっているという点でしょうか。basecampでの成功例が汎用的に使えるテクニックであるという証拠は示されず、耳聞こえのよいメッセージがちりばめられていれていて非常に読みやすい反面読了後のストレスがあります。あと、文章の主語が常に「ぼくらは」「ぼくたちは」なのは子供じみていて嗜好に合いませんでした。「私は」「私たちは」でいいと思うのですが。

当事務所も継続的に人材を募集していますが、お互いがなるべく快適に働ける環境を追求していきたいとの思いから日々試行錯誤しております。

当事務所へのお問い合わせはこちら

[書籍]サブスクリプション-「顧客の成功」が収益を生む新時代のビジネスモデル

火曜日 , 29, 1月 2019 Books [書籍]サブスクリプション-「顧客の成功」が収益を生む新時代のビジネスモデル はコメントを受け付けていません

サブスクリプションビジネスのこれまでと今後の展望についてコンパクトにまとまった一冊です。

サブスクリプションビジネスの考え方にはじまり、サブスクリプションエコノミーの台頭について、これもサブスクリプション企業として代表的なZuora(ズオラ)創業者が著者として名を連ねます。Zuora Japanの桑野社長が監修・翻訳を担当。

以下、amazon目次より

—————————————————————-

第 I 部 サブスクリプション・エコノミーの到来

—————————————————————-

第1章 製品中心から顧客中心へ――すべては顧客を知ることから始まる

第2章 小売業にまつわる誤解――古い「筋書き」を逆転させる

第3章 メディアの隆盛――新たな黄金時代の幕開け

第4章 飛行機、電車、自動車――サービスとしてのモビリティ

第5章 新聞・出版――かつて新聞を出していた会社

第6章 テクノロジー産業の復活――〝魚〟を飲み込め!

第7章 IoTと製造業の興亡――モノを売る時代は終わった

第8章 所有から利用へ――あらゆるビジネスに広がる成長機会

—————————————————————-

第 II 部 サブスクリプション・モデルで成功をつかむ

—————————————————————-

第9章 企業がサブスクリプション・モデルを選択するとき

第10章 イノベーション――永遠のベータ版にとどまれ

第11章 マーケティング――4つのPが変わった

第12章 営業――8つの新しい成長戦略

第13章 ファイナンス――新しいビジネスモデルの構造

第14章 IT――製品ではなくサブスクライバーを中心に置く

第15章 組織にサブスクリプション文化を根づかせる

巻末資料 サブスクリプション・エコノミー・インデックス

原注

索引

本書の前半部分は「オールドエコノミーからニューエコノミーに企業構造を変えようとしている」企業向けに書かれた内容で、既存ビジネスにおけるサブスクリプションモデルの台頭について語られます。サブスクリプションモデルへの大転換の成功事例として有名なAdobeの記述もあります。

後半のサブスクリプションモデルの説明のうち、第12章と第13章はわかりやすく収益モデルについてまとめられています。SaaSビジネスではおなじみのARR/Churn/ACV/Recurring Costs/Recurring Profit Marginについても解説があります。本章に出てくる「サブスクリプション・エコノミーの損益計算書」の説明は、内容的にはSalesforceのこちらのペーパーと重複しています(著者がSalesforce出身なので無理もないですが)。

SaaS スタートアップ 創業者向けガイド SaaS リーダーが伝えるコンセプト、 戦略、および戦術

サブスクリプションビジネスが世の中に爆発的に広がっている理由の一端を知ることができるでしょう。また巻末資料の「サブスクリプション・エコノミー・インデックス」(SEI)も興味深い記述が多いです。データは少し古いですが、マーケットを知る参考になります。

個人的には猫も杓子もサブスクリプションの時代になってしまったので、増殖するサブスクリプション契約を効率的に管理してくれるWebサービスが出現したらサブスクリプション料金を簡単に払ってしまいそうです。

当事務所へのお問い合わせはこちら

『ビジネスに効く! ラグビー流「心技体の鍛え方」とは』を聴講してきました

火曜日 , 22, 1月 2019 未分類 『ビジネスに効く! ラグビー流「心技体の鍛え方」とは』を聴講してきました はコメントを受け付けていません

ラグビーとビジネスをからめたイベントが丸ビルで開催されたので行ってきました。

「MARUNOUCHI RUGBY FESTIVAL」4日目 15:00-16:30

RUG BIZ SHOW

ビジネスに効く! ラグビー流「心技体の鍛え方」

当日のスピーカーは

- 真壁伸弥選手(RWC2015代表メンバー/サントリーサンゴリアス所属 ポジション:LO)

- 荒木香織さん(RWC2015メンタルコーチ/園田学園女子大学人間健康学部教授/株式会社CORAZON チーフコンサルタント)

- 廣瀬俊朗さん(RWC2015代表メンバー/東芝ブレイブルーパス BKコーチ/ラグビーワールドカップ2019™アンバサダー)

の3名という豪華メンバーで、2015年「エディ・ジャパン」のエピソードを中心にラグビーとビジネスの関わりやビジネスに使えるラグビーの学びについて語った90分でした。自分なりに学びになったポイントをメモします。

- ラグビーは企業のミニチュア版ともいえる。多様な人材がひとつの目標に向かって協働して取り組んでいく集団。(矢野さん)

- ラグビーでも仕事でも、目指す目的が何かをしっかり考える。企業で言えば売上を上げることが第一でなく、お客様が求めていることを突き詰める。(広瀬さん)

- リーダー像はひとつではない。(広瀬さんはキャプテンをやるキャラではなかったと自分で仰ってました) 置かれた環境で最大限努力することでその人の向かうべきところに進むことができる。(広瀬さん)

- (プレ・パフォーマンス・ルーティンに関して)しっかり準備をすることで本番で力を発揮することができる。結果は誰にも予想できないが、最大限の準備をすることは誰でも可能。(荒木さん)

- 会社員とラグビー選手の両立は可能、プロ選手との精神的な壁ができることはない。通常の会社員よりも時間管理をよりしっかり行って練習時間の確保と厳しい体調管理を求められるので、社員選手としての高いプライドやモチベーションを持つことができる。(真壁選手)

(大昔の)元プレイヤーとして思うこととしては、矢野さんが言っていたように多くの違う個性が集ってひとつのチームで一緒に戦うという点ではラグビーチームと立ち上げたばかりの小規模企業は相似する点が多く、各自が役割を自覚してうまく連携しないと成果には到達できないという点。スター選手がいてもチームプレイができなければいけないし、かといって個々のスキルが低くては全体でパフォームすることもできないということです。

スピーカーのお三方はそれぞれのフィールドで自分の役割をしっかり自覚して成果を最大化するために日々努力している点が共通していて、大きな学びを得た気がします。個人的には真壁選手には2019年「ジェイミー・ジャパン」でも代表選出してほしいと思います。

いわゆる「ルーティン」(プレ・パフォーマンス・ルーティン)については、荒木香織さんの著書「ラグビー日本代表を変えた「心の鍛え方」 」に詳しく書いてありますので参考にしてみてください。

余談ですが、RWC2019のチケットの一般先着販売が始まっているもののお目当てチケット(日本vsサモアなのですが)がどうしても入手できません。最後まで諦めずに頑張るつもりではありますがなんとかならないものかぶつぶつぶつ

※当事務所へのお問い合わせはこちら

【会計基準】改正企業会計基準第21号「企業結合に関する会計基準」等の公表

木曜日 , 17, 1月 2019 未分類 【会計基準】改正企業会計基準第21号「企業結合に関する会計基準」等の公表 はコメントを受け付けていません

企業会計基準委員会(ASBJ)より、以下の文書が2019年1月16日に公表されました。

改正企業会計基準第21号「企業結合に関する会計基準」等の公表

前回の改正が2013(平成25)年9月13日ですので、約5年ぶりの改正になります。「結論の背景」によれば以下の改正が行われています。

本会計基準に係る条件付取得対価に関連して対価の一部が返還される場合の取扱いについて検討を求める提言がなされ、審議を行うこととなった。

https://www.asb.or.jp/jp/wp-content/uploads/20190116_02.pdf

検討の結果、平成31 年改正会計基準においては、条件付取得対価について、企業結合契約締結後の将来の特定の事象又は取引の結果に依存して、企業結合日後に追加的に交付される又は引き渡されるもののみでなく返還されるものも含まれる旨、及び将来の業績に依存する条件付取得対価について対価が返還される場合の会計処理を明確にする改正を行った。

https://www.asb.or.jp/jp/wp-content/uploads/20190116_02.pdf

具体的には「企業結合契約締結後の将来の業績に依存して返還される条件付取得対価について、対価の返還が確実となり、その時価が合理的に決定可能となった時点で、返還される対価の金額を取得原価から減額するとともに、のれんを減額する又は負ののれんを追加的に認識する」という処理になるようです。

適用時期については「平成31年4月1日以後開始する事業年度の期首以後実施される企業結合から将来にわたって」とあるので、さっそくこの4月から適用可能になりそうです。

当事務所へのお問い合わせはこちら

【セミナー資料共有】AIを活用し経理業務を「データサイエンス業務」に変革するためのポイントと実務

水曜日 , 16, 1月 2019 未分類 【セミナー資料共有】AIを活用し経理業務を「データサイエンス業務」に変革するためのポイントと実務 はコメントを受け付けていません

AIと経理業務の今後についてお話させていただきました。関連資料をSlideShareで共有しますので、ご笑覧いただければ幸いです。(当日配布資料から内容を一部修正しております)

開催概要: 金融ファクシミリ新聞社 第 3817 回セミナー

タイトル: AIを活用し経理業務を「データサイエンス業務」に変革するためのポイントと実務=経理人材が今後目指すべき方向性を提示-

日時: 2019年01月15日(火) 13:30~16:30

https://www.fngseminar.jp/seminar/index.php?p=detail&num=3817

※当事務所へのお問い合わせはこちら

岩谷誠治さんの新刊です。

新しい収益認識基準のシステム対応

岩谷 誠治 (著)

中央経済社

2021年4月1日以降に開始する連結会計年度及び事業年度から強制適用される予定の新しい収益認識基準について「法令の視点」「システムの視点」「プロセスの視点」の3つの視点から解説しています。目次は以下のとおりです。

- 新収益認識基準の概要

- 収益認識の5つのステップ

- 新収益認識基準の個別論点

- 新収益認識基準と税法

- 会計システムとの関係

- 導入プロジェクトの進め方

第1章及び第2章では、新基準の概略と5つのステップに基づいて収益認識のポイントをコンパクトにまとめています。

第4章は法人税法をはじめ関連法規との関連を解説していますが、軽減税率制度導入の影響(P143以降)をしっかりとふれている点は、さすが消費税導入時からシステム化に関わってきた筆者ならではのこだわり(または執念)を感じます。

第5章が著者の本領発揮で、会計システム及びそのサブシステムに関連するプロセスやデータに対する影響がどこに出るのか、具体的なフローをもとに解説しています。特に販売管理プロセスフローチャート(P169以降)では基準の該当箇所に対応した影響がわかりやすく説明されております。

他のサブシステムへの影響(P185以降)でも、販売管理や債権管理といった周辺業務に対する影響が解説されており、システム設計や運用の観点で網羅的に解説書が少ないなか重宝すると思います。辞書代わりに手元に置いておきたい一冊です。

当事務所へのお問い合わせはこちら

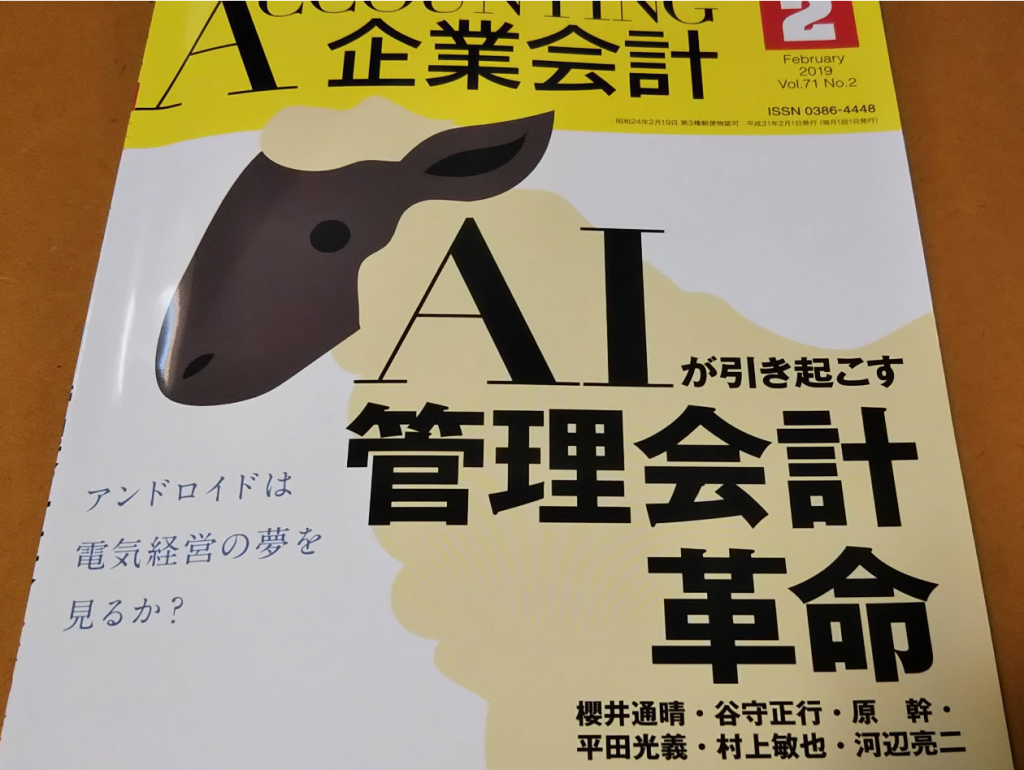

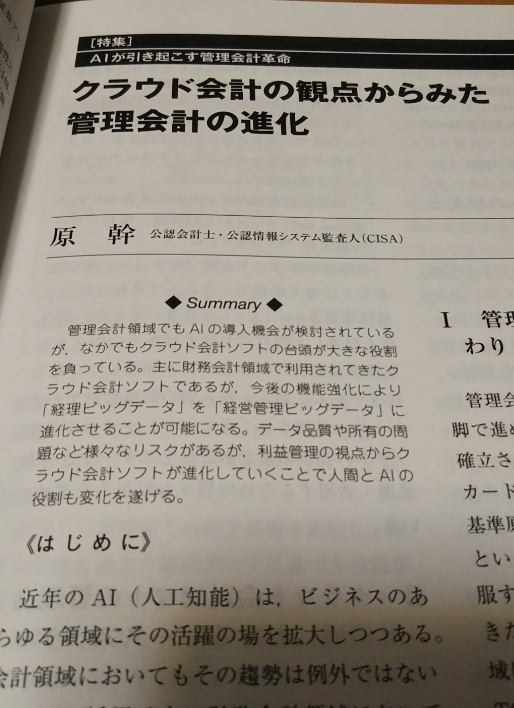

【企業会計】『クラウド会計の観点からみた管理会計の進化』を寄稿しました

火曜日 , 8, 1月 2019 未分類 【企業会計】『クラウド会計の観点からみた管理会計の進化』を寄稿しました はコメントを受け付けていません

「企業会計」2019年2月号の巻頭特集

「AIが引き起こす管理会計革命 アンドロイドは電気経営の夢を見るか?」に

『クラウド会計の観点からみた管理会計の進化」

を寄稿しました。

管理会計領域におけるAIの活用について、クラウド会計の視点から解説を試みた内容になります。ご一読いただければ幸甚です。

ちなみに特集サブタイトルはいわずもがなP.K.ディックの名作SFが由来ですが、長年のディックファンである自分がこんな場面で関わりを持つとは予想もしておりませんでした。(ちなみに表紙も羊です。干支は猪ですが)

公式サイト

http://www.chuokeizai.co.jp/acc/

本記事へのご意見・ご感想はこちらへ

新年明けましておめでとうございます。

本年もどうぞよろしくお願いいたします。

2018年は仮想通貨(暗号資産)の新たな制度設計や新しい収益認識基準の公表など、引き続き大きな変化が起きた一年でした。景気動向については先行きが不安視されていますが、どうなるでしょうか。

2019年も、これまでより激動の世の中になりそうです。変革の流れを確実にフォローして、お客様の事業価値につなぐことができるようメンバー一同邁進して参ります。何卒よろしくお願い申し上げます。

クインテット・マネジメント・パートナーズ 原幹公認会計士事務所

代表 公認会計士・税理士・公認情報システム監査人(CISA)

原 幹

お問い合わせはこちらまで

2019年(平成31年-新元号)12月までの税務カレンダー(Googleカレンダー形式)を更新しましたのでお知らせします。

PC/スマホ/タブレット等でご利用ください。更新内容は以下のとおりです。

- 平成31年1月-12月の項目を追加

基本的には毎年同じイベントなのですが、休日による変動が少し入るのでそのあたりを調整しています。

表示イメージは以下のとおりです。項目をクリックすると詳細が表示されます。カレンダー右下の「+」ボタンを押して、ご自分のカレンダーに追加することもできます。ご利用は自己責任にてお願いいたします。

(Google Chromeを推奨。環境によっては見えないことがあります)

本年もお世話になりました。来年も良い一年でありますように。

当事務所へのお問い合わせはこちらまで。カレンダーへのご要望もお待ちしております。