Kleta Associates – Accounting & Technology –

お客様の成長を会計とテクノロジーで支援します平成31年度税制改正大綱のポイント(2)中堅・中小・小規模事業者の支援

火曜日 , 18, 12月 2018 未分類 平成31年度税制改正大綱のポイント(2)中堅・中小・小規模事業者の支援 はコメントを受け付けていません

2018年12月14日に公表された、平成31年度(2019年)税制改正大綱ポイント解説の続きです。

中小企業投資促進税制について以下ポイントをまとめます。(ページ数は公表PDFにおけるページを表示しています。ハイライト部分は投稿主によるもの)

2. 中堅・中小・小規模事業者の支援(P66)

以下、国税の改正点です。既存の措置について適用期限を延長する内容が大半になります。

- 中小企業者等の法人税の軽減税率の特例の適用期限を2年延長

- 中小企業投資促進税制の適用期限を2年延長

- 中小企業者等が経営改善設備を取得した場合の特別償却又は税額控除制度(中小企業経営強化税制)について、特定経営力向上設備等の範囲の明確化及び適正化を行った上、適用期限を2年延長

- 中小企業者等が経営改善設備を取得した場合の特別償却又は税額控除制度(中小企業経営強化税制)について、経営改善設備の投資計画の実施を含む経営改善により売上高又は営業利益の伸びが年2%以上となる見込みであることについて認定経営革新支援機関等の確認を受けることを適用要件に加えた上、その適用期限を2年延長

- 地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の特別償却又は税額控除制度(地域未来投資促進税制)について、一定措置を講じた上、その適用期限を2年延長

- 青色申告書を提出する中小企業者のうち、中小企業等経営強化法の事業継続力強化計画又は連携事業継続力強化計画の認定を受けたものが、改正法の施行の日から平成33年(2021年)3月31日までの間に、その認定に係る

事業継続力強化計画又は連携事業継続力強化計画に係る特定事業継続力強化設備等(機械装置、器具備品及び建物附属設備のうち、一定の規模以上のもの(下記参照)の取得等をして、その事業の用に供した場合には、その取得価額の20%の特別償却ができることとする- 機械装置 1台又は1基の取得価額が100万円以上のもの

- 器具備品 1台又は1基の取得価額が30万円以上のもの

- 建物附属設備 一の取得価額が60万円以上のもの

- みなし大企業の範囲の見直し

- 事業承継ファンドを通じて株式を保有されている場合の措置

- 大規模法人に次の法人を追加

- 大法人の100%子法人

- 100%グループ内の複数の大法人に発行済株式又は出資の全部を保有されている法人

以下、地方税の改正点です。

- 地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の特別償却又は税額控除制度(地域未来投資促進税制)について、一定措置を講じた上、その適用期限を2年延長

- みなし大企業の範囲の見直し

- 大規模法人に次の法人を追加

- 大法人の100%子法人

- 100%グループ内の複数の大法人に発行済株式又は出資の全部を保有されている法人

- 大規模法人に次の法人を追加

※当事務所へのお問い合わせはこちら。お気軽にご連絡ください。

2018年12月14日に、平成31年度(2019年)税制改正大綱が公表されました。

改正ポイントは数多くありますが、ここではIT投資やベンチャー関連での改正点(研究開発税制の見直し、中小企業投資促進税制など)を中心にまとめます。(ページ数は公表PDFにおけるページを表示しています。ハイライト部分は投稿主によるもの)

- イノベーション促進のための研究開発税制の見直し(P62)

以下、国税の改正点です。

- 験研究費の総額に係る税額控除制度について税額控除率を見直す

- 増減試験研究費割合が8%超

- 9.9%+(増減試験研究費割合-8%)*0.3 ※10%を上限

- 増減試験研究費割合が8%以下

- 9.9%-(8%-増減試験研究費割合)*0.175 ※6%を上限

- 増減試験研究費割合が8%超

- 研究開発を行う一定のベンチャー企業(設立後10年以内の法人のうち当期において翌期繰越欠損金額を有するもの)税額控除の控除税額上限を引き上げ(当期の法人税額の25%→40%)

- 試験研究費の額が平均売上金額の10%を超える場合における試験研究費の総額に係る税額控除制度の控除税額の上限の上乗せ特例について改組のうえ適用期限を2年延長

- 控除税額の上限(25%または40%)に、当期の法人税額に試験研究費割合から10%を控除した割合を2倍した割合を乗じて計算した金額を上乗せ(現行どおり)

- 税額控除率に控除割増率((試験研究費割合-10%)*0.5)を乗じて計算した率を加算

- 試験研究費の総額に係る税額控除制度の税額控除率の上限を14%とする(原則は10%)の特例適用期限を2年延長

- 中小企業技術基盤強化税制について、増減試験研究費割合が5%を超える場合の特例を増減試験研究費割合が8%を超える場合の特例に見直したうえ、適用期限を2年延長

- 特別試験研究費の額に係る税額控除制度について見直し

- 一定の要件を満たす企業間の委託研究に要する費用の額を加え、税額控除率を20%とする

- 医薬品等に関する試験研究費について一定の助成金の交付を受けて行う特定用途医薬品等に関する試験研究を追加

- 研究開発型ベンチャー企業との共同研究及び研究開発型ベンチャー企業への税額控除率を25%に

- 控除税額の上限を引き上げ(5%→10%)

- 大学等との共同研究に係る費用について適用人件費の範囲変更

- 平均売上金額の10%を超える試験研究費にかかる税額控除制度を廃止

以下、地方税の改正点です。

- 中小企業技術基盤強化税制について、増減試験研究費割合が5%を超える場合の特例を増減試験研究費割合が8%を超える場合の特例に見直し、適用期限を2年延長

- 試験研究費の額が平均売上金額の10%を超える場合における中小企業技術基盤強化税制の控除税額の上限の上乗せ特例について改組のうえ、適用期限を2年延長

- 特別試験研究費の額に係る税額控除制度について見直し一定の要件を満たす企業間の委託研究に要する費用の額を加え、税額控除率を20%とする

- 医薬品等に関する試験研究費について一定の助成金の交付を受けて行う特定用途医薬品等に関する試験研究を追加

- 研究開発型ベンチャー企業との共同研究及び研究開発型ベンチャー企業への税額控除率を25%に

- 控除税額の上限を引き上げ(5%→10%)

- 大学等との共同研究に係る費用について適用人件費の範囲変更

- 平均売上金額の10%を超える試験研究費にかかる税額控除制度を廃止

長くなったので、続きます。

※当事務所へのお問い合わせはこちら。お気軽にご連絡ください。

【セミナー】AIを活用し経理業務を「データサイエンス業務」に変革するためのポイントと実務

木曜日 , 6, 12月 2018 未分類 【セミナー】AIを活用し経理業務を「データサイエンス業務」に変革するためのポイントと実務 はコメントを受け付けていません セミナー登壇は久々になります。今回はAIと経理業務の関連について3時間お話させていただきます。

セミナー登壇は久々になります。今回はAIと経理業務の関連について3時間お話させていただきます。

万障お繰り合わせのうえ、ご参加いただければ幸いです。よろしくお願い申し上げます。

開催概要:

金融ファクシミリ新聞社 第 3817 回セミナー

タイトル:

AIを活用し経理業務を「データサイエンス業務」に変革するためのポイントと実務

-経理人材が今後目指すべき方向性を提示-

日時:

2019年01月15日(火) 13:30~16:30

URL:

https://www.fngseminar.jp/seminar/index.php?p=detail&num=3817

※当事務所へのお問い合わせはこちら

年末調整シーズンに突入しましたが、早くも疲弊気味です。

さて、こちらのエントリが注目されています。

今年からの年末調整がどれだけエグいか、みんなに分からせる

http://nots.hatenablog.com/entry/2018/11/29/120000

計算構造の煩雑さもさることながら、記載例のExcelシートはExcel方眼紙で、もはや年末調整業務はかかわった誰もが不幸になる地獄のような作業になっています。

平成30年分配偶者控除等申告書入力ファイル(Excel方眼紙)がいろいろ酷い

http://harakancpa.com/blog/?p=1053

こちらのエントリでも書きましたが、個人的には「源泉徴収は賛成、年末調整は廃止すべき」という意見でございます。

源泉徴収や年末調整は納税者自身でやるべきか?

http://harakancpa.com/blog/?p=511

源泉徴収制度自体は広く定着していますので、いまさら廃止してしまうと大きな混乱が出る点、徴税の仕組みそれ自体としてはうまく機能している点を考えると廃止は好ましくないと考えます。

一方、年末調整制度については以下の理由で今すぐ廃止すべきではないでしょうか。

- 自分の税額を計算・確定するのは各個人(または各世帯)が自らやらないと納税意識が高まらない

- 中小企業では必要以上に実務的な負荷が高くなる

- 個人情報を会社に提供することは慎重に行われるべきだが無自覚になってしまう

- 個人の確定申告を行う便利な仕組みが広く普及してきた

クラウド会計ソフトが個人の確定申告にブレークスルーをもたらし、e-Taxでの申告も普通の感覚になってきました。その結果、専門知識がなくても申告計算自体は容易にできるようになりました(手続が容易だとは言っていません)。いまこそ、行政や会社任せで自分の税額もわからない(わからなくてよい)という固定観念を変えるべき時期に来ているのではないでしょうか。行政はそのような転換は望まないでしょうが、会社側として本来必要ではない事務作業を今後も抱え込み続けるべきかどうか、真剣に検討するべきだと思います。

※当事務所へのお問い合わせはこちら。お気軽にご連絡ください。

本年度分(平成29年)の確定申告より、スマートフォン等でも申告作業ができるようになるそうです。

スマホ × 確定申告 スマート申告始まります!(国税庁)

平成31年(2019年)1月から、「確定申告書等作成コーナー」が変わります

http://www.nta.go.jp/taxes/shiraberu/shinkoku/smart_shinkoku/index.htm

説明を見る限りは、納得できない箇所もいくつかありますが。

1 スマートフォン専用の画面をご利用いただけるようになります

イメージ画面を見る限りでは、スマートデバイスに最適化された画面遷移が用意される模様。「提出できるようになります」とは書いてないので、作成の最終段階までスマートフォン等で進めて、最後はPCで送信か印刷という使い分けでしょうか。

2 デザインが変わります

これはとても大事。使う気にならないデザインでは話になりません。

3 e-Taxの利用手続がより便利になります

e-Taxの送信方式について、「マイナンバーカード方式」と「ID・パスワード方式」の選択ができるようになります。

マイナンバーカードの浸透が不十分な状況への対応としてIDとパスワードで申告データを送信できるようになるそうです。マイナンバーカードの普及も袋小路に入った感があるので(誰も話題にしてないですし)これはこれで一歩前進なのですが、「ID・パスワード方式の届出完了通知」という書面を入手する仕組みとか、この書面を取得するために税務署に出向かなければいけないとかさまざまなトラップがあるので、マイナンバーカードの入手と手間はあまり変わらず同じ轍を踏むのではないかと不安になります。個人情報保護は大事なのですがもう少しなんとかならないものでしょうか。(ちなみにマイナンバーカードそれ自体は取得すれば行政手続でいろいろ便利なので、ぜひ取得することをおすすめします)

確定申告書等作成コーナーのウェブサイトはいろいろと利便性の悪い自治体サービスの中でもかなり使いやすく設計されているので淡く期待したいと思うものの、結局多くの納税者の方が大量の資料を抱えて税務署のPCで申告書を作成し、紙で提出するおなじみの光景が今年も主流になるのではないかと予想しています。

当事務所へのお問い合わせはこちら

https://ssl.form-mailer.jp/fms/e5d2273b248067

Facebookページはこちら

平成30年分配偶者控除等申告書入力ファイル(Excel方眼紙)がいろいろ酷い

火曜日 , 16, 10月 2018 未分類 平成30年分配偶者控除等申告書入力ファイル(Excel方眼紙)がいろいろ酷い はコメントを受け付けていません

次回の年末調整・確定申告より配偶者控除の仕組みが大きく変わりますが、それに先立って「配偶者控除等申告書」の様式が公表されております。

平成30年分 給与所得者の配偶者控除等申告書(入力用ファイル)

http://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_71_nyuryoku.htm

…いやな予感を感じつつ該当のExcelファイルを開いてみたら、案の定「Excel方眼紙」でした。(おすすめしませんが、興味のある方は該当ファイルを開いてみてください)

- 大量の最小サイズセルを結合した入力フォーム

- 印刷を前提にした(データ再加工を前提としない)紙を再現する様式

- カーソルの移動で行や列が勝手に変わる

という、Excel方眼紙の要件(?)を全て満たしたすばらしい入力用ファイルでした(皮肉)。なおもうひとつの提出様式である「給与所得者の保険料控除申告書」の様式もExcelでなく入力可能なPDF形式でのみ提供されていて、いったい誰にどのような形式のデータを提出させたいのかがまったく理解できません。(おそらくは「納税者全員」に「紙」で提出させたいのでしょうか)

この書式が公開されることのメリットは果たしてどこにあるのでしょうか。納税者(従業員)は使いにくいシートをいやいや入力して提出し、とりまとめ担当者は再利用できないシートをすべて印刷して別途入力する羽目になり、関係者全員が不幸になるばかりかどこにも合理化の余地がありません。あえていえば「配偶者控除の金額を自動計算できる」のがメリットですが、逆に言えばそれ以外の入力データは再利用できないただのデータです(別途再入力が必要)。入力シート自体もパスワード保護されているため計算式を参照することもできず、このシートを入力後に再利用することは不可能です(計算ロジックは公開されているのに、計算式を隠すことを守りたいのか不明です)。結果的に「担当者ががんばって様式を作った」以外に何も価値がないと言っても過言ではなく、本様式が公表されること自体価値が感じられない「作業のための作業」だと判断します。

Excel方眼紙の何が悪いかは各所で語られるところですが、たとえば

- プリンター環境の違いによる改行改ページ印刷出力の乱れ

- 不完全なWYSIWYG

- 目次機能の欠如

- Excel方眼紙で作り込まれたワークシートを後から修正・変更をする手間入力自体がしにくい

- 紙の様式に縛られているため入力データの再利用ができない

- データの再利用という観点で準備することができない

などがあります。特にExcel方眼紙はスプレッドシートの機能をほとんど使わず紙の代替として使われることが多いため、入力したデータの加工や再利用がしにくいという点で致命的な欠陥があります。

改善案として以下のような対応が考えられます。

- 紙様式での作成・提出にとらわれず、データの収集にフォーカスする

- 入力フォームはExcelやPDFでなくWebフォームを使う

- 入力データの集計の自動化を行う

バックオフィスの生産性向上や合理化が巷間で叫ばれるなか、年末調整業務はどうも合理化の方向には動かないようです。クラウドサービスで必要項目を画面から入力するようサポートする動きはありますがまだまだ主流とは言えません。結局、今年もお客様には「紙」に「手書き」での提出をお願いすることになりそうです。年末調整にしても確定申告にしても呪われたような「紙」の取り回し業務からそろそろ解放されたいところなのですが、このようなどん詰まりの状況はいつまで続くのでしょうか。

当事務所へのお問い合わせはこちら

https://ssl.form-mailer.jp/fms/e5d2273b248067

Facebookページはこちら

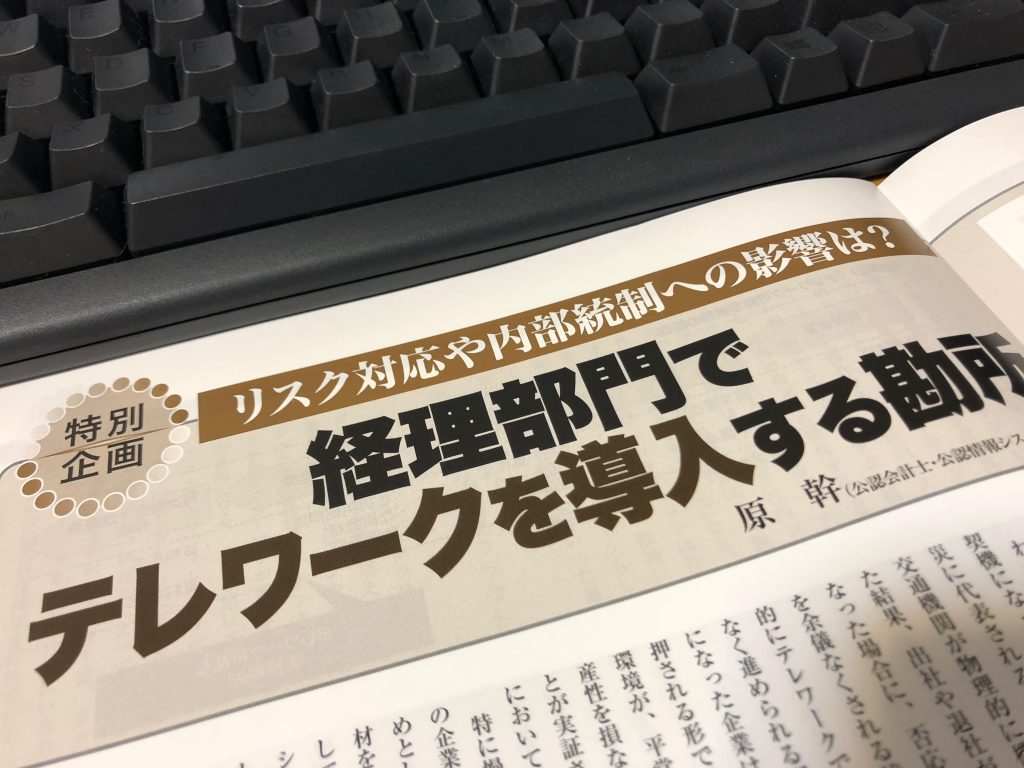

【経理情報】『リスク対応や内部統制への影響は? 経理部門でテレワークを導入する勘所』を寄稿しました

木曜日 , 11, 10月 2018 未分類 【経理情報】『リスク対応や内部統制への影響は? 経理部門でテレワークを導入する勘所』を寄稿しました はコメントを受け付けていません

旬刊「経理情報」2018年10月20日号(No.1526)に 記事

『リスク対応や内部統制への影響は? 経理部門でテレワークを導入する勘所』

を寄稿しました。

テレワークと内部統制の関係とユーザー企業の対応ポイントについて解説しています。

ご一読いただければ幸甚です。

公式サイト

Facebookページ

本記事へのご意見・ご感想

三連休の終わりということで、休日のメール対応についての話題です。

この連休中にも仕事関連のメールを何通か受信したのですが、返信は休み明けにすることにしています。業務時間外に受診したメールについては緊急時を除いて暦上の休日には返信しないようにする自分ルールによるものです。このようにしている理由としては

- 曜日や時間を問わず返信すると、送信者と受信者でお互いメール合戦になり際限がなくなるため歯止めが必要

- 送信者側から「いつでも対応してもらえる」といった必要以上に高い期待値を持たれないようにする

- もともと休日時間帯に返信する必要性が出るほどの緊急度が高い仕事をしない(ように調整している)

というもので、長年の試行錯誤でこのような方法に落ち着きました。もちろん緊急度が高い場合は別で、その場合は曜日時間帯関係なく速やかに返信しております。

さて、業務メールという話題ではこんなニュースが流れてきました。

日本人には合わない? フランスに続きNYも協議する「勤務時間外メール禁止法」

https://web.smartnews.com/articles/fhv2mdnX4h3

週末は送受信させないなど、勤務時間外は業務メールの使用を制限する試みです。物理的にメール送受信を禁止することで、必要のない過剰労働を削減することを目指しています。もっとも経営レベルではこういった取り決めにはあまり意味がなく、必要であれば24h/365dでの対応は必須ですので、あくまで従業員レベルでの過剰労働防止の施策として検討するべきテーマかと思われます。(そういえばいくつかの大手監査法人では深夜と週末にメールサーバを物理的に停止しているとききましたが、実務で混乱は起きてないののでしょうか)

思うに、おそらくこのような制度を従来型の労働スタイルをとる日本企業で導入してもなんだかんだと理由をつけて

- 「業務用」メールが使えないので「個人用」メールでやりとりする

- 「電子メール」が使えないので「携帯メールで」やりとりする

といった抜け道を探すといった結果になるのが容易に想像できます(業務用のメールシステムが普及する過渡期において、個人使用のメールアドレスが代替手段として広く利用されていたのは記憶に新しいところです)。結局のところ、メールの使用を制限するという表面的な部分よりも、「業務時間内の過ごし方」「仕事の指示」「成果の評価」といった勤務スタイルの問題を解決しなければ、生産性の根本的な改善にはつながらないように思います。

当事務所では業務効率化を実現するためのIT環境整備のご相談も承っております。経理部門・会計事務所の方はお気軽にお問い合わせください。

当事務所へのお問い合わせはこちら

https://ssl.form-mailer.jp/fms/e5d2273b248067

Facebookページはこちら

2018.09.19-21にバンコクで開催されたISACA(Information Systems Audit and Control Association) Bangkok Chapter主催のイベント “Asia Pacific Computer Audit, Control and Security 2018″(Asia Pacific CACS 2918)に参加してきました。年4回程度世界中で開催されていて、アジアではバンコクでの開催になります。

https://asiacacs2018.org/?cid=edmi_1231972

どういったイベントかというと、

The conference will cover topics such as Information System Audit & Assurance, IT Security & Cybersecurity, GRC and COBIT 5, Innovation and Emerging Technology, and Panel Discussion on General Data Protection Regulation (GDPR). We invite reputable, honorable speakers from all over the world to contribute their knowledges and experiences in this event. The event shall be conducted in English and the materials distributed in the event will be in English.

The theme of Asia Pacific CACS 2018 Conference is “Governance 4.0: Connected, Security and Privacy” reflecting the emerging significant governance issues concerning security and privacy in the connected digital business. The primary purpose of the ASIA Pacific CACS is to enable regional and international Information Systems researchers and practitioners to meet in an annual forum that maximizes the opportunity for the exchange of information and insights as well as for networking. Our audience includes executives, management and professionals in Strategy /Governance, Risk Management, Security, Audit/Assurance, Compliance.

といった内容で、IT監査・ITガバナンス・コンプライアンス・サイバーセキュリティが主なキーワードになります。特に昨今のテクノロジーの劇的な変化がこれらの領域にどれだけのインパクトを与えるかという点に興味を持ち、ワークショップも含めて参加してみました。

結論から書くと非常に良い刺激を受けました。実例が多く紹介されることも含め、「AI」「Robot」「IoT」といった最近のターミノロジーがどのように今後広がり、業務に影響を与えていくのか、そのリスクはどういったものかを多様なバックグラウンドを持ったスピーカーが話してくれて退屈させられません。

ワークショップは「Adopting GDPR Using COBIT 5」というタイトルで、最近ホットなGDPR(EU General Data Protection Regulation)に対して、COBIT 5のアプローチをどのように”adapt or adopt”していくのかという、非常にホットな内容です。ファシリテーターのTichaona Zororoさんは熱量の高いスピーチとかみ砕いた丁寧な説明で、知識面で出遅れがちだった私もなんとかついていくことができました。

こちらがTichaona Zororoさん。Auditing and Governance of Social Mediaというテーマでのプレゼンです。時々踊りながらしゃべるのがかわいい。

技術革新は想像以上のスピードで既存の仕事のスタイルや領域に影響を与えており、10年前の常識はすでの通用せず5年後には新しい常識が生まれている、そんなスピード感です。例によってどのセッションでも「AIが我々(IT Auditor/IT Governance Professional)の仕事を奪うのか」という視点でのプレゼンテーションが非常に多く、スピーカーのどなたかの発言にあった

Repetitive and structured tasks are no more value from a professional perspective.

というフレーズが印象に残りました。このイベントは非常に情報量が多く消化しきれてないのが正直なところで、今後の仕事に落とし込んでいかなければならないのですが、いずれにしても我々の仕事の領域では”unstructured tasks”に今後生き残るためのヒントがありそうです。

当事務所へのお問い合わせはこちら

https://ssl.form-mailer.jp/fms/e5d2273b248067

Facebookページはこちら

経理業務を日々進めるうえでIT環境の整備は不可欠なわけですが、どういった環境が最適なのかは日々試行錯誤の連続です。

経理業務の特性として

- 常に画面に集中して作業するわけでなく、必要に応じて紙の書類を閲覧する場面が多い

- 社内でコミュニケーションをとるときに画面や書類をその場で見せなければいけないことが多い

- デスク以外での業務も意外に多い(棚卸など)

といった特徴があるので、これらを踏まえての環境作りが求められます。

- ノートブックPCのみ

多くの企業はこの形態でしょう。作業そのものには支障はないですが、資料を見ながら仕訳を入力したりといった場面でときどきストレスを感じそうな環境です。

- ノートブックPC+外付モニタ

いわゆるマルチモニタ環境です。モニタは広ければ広いほど、多く使えれば使えるほど生産性は高いので、ノートPCの制限された画面内の作業に比べて利便性は上がるでしょう。特に資料を見ながらの入力作業が非常に効率的に行うことができます。

- デスクトップPC+タブレット

デスク作業に集中できる環境に加え、必要に応じてデータをタブレットで参照することができます。人に見せたり社内を動き回ったりするときには威力を発揮しそうです。

- ノートブックPC(大きめ)+タブレット

普段はデスク作業に集中でき、必要に応じて持ち歩くこともできます。タブレットで資料を閲覧しつつ入力作業に集中することもできるし、必要に応じてタブレットで証憑書類の撮影保存もできるので、今のところこれが最適な環境に思えます。(ノートブックは15インチサイズでテンキー付属のモデルだとより快適)

もっとも、こういった作業環境を活用するためには「証憑など業務データが電子化されていること」「業務データが一元管理されていること」といった環境面もクリアしておく必要があります。特に「紙の証憑書類」がボトルネックになるため、それらをスキャンして電子データに変換し、社内サーバやクラウドで一元管理するといった運用が不可欠になります。

ちなみに弊事務所の場合は以下のような環境で運用しております。

- スキャナを常時稼働できる状態にして紙資料が滞留しないようにする

- 証憑書類は原則として電子化して一元管理する

- 業務データは機密性の高いものは社内サーバに、低いものはクラウドに保管する

- デスクトップPCは2台にそれぞれ別モニタを接続する(PC2台、モニタ2台)

- デスクトップAはマシンパワーが求められる作業(会計ソフトなどDBMSが動作する環境)に使う

- デスクトップBはそれほどマシンパワーが求められない作業(執筆や日常コミュニケーションなど)に使う

- ノートブックPCは外出作業用で、データはクラウドで共有する

- Mouse without Bordersでキーボードとマウスは1種類に統一し、モニタ間のシームレスな移動を実現する(キーボードとマウスからなるべく手を移動しないのがポイントになります)

環境としてはそこそこ快適なものの紙証憑がボトルネックになり劇的な率化を実現できているとはいえません。より効率を高めるために、最適な作業環境を追求する日々が続きそうです。

当事務所では業務効率化を実現するためのIT環境整備のご相談も承っております。経理部門・会計事務所の方はお気軽にお問い合わせください。

当事務所へのお問い合わせはこちら

https://ssl.form-mailer.jp/fms/e5d2273b248067

Facebookページはこちら